こちらの記事は、InsurTechNewsの記事を翻訳したものです。

InsurTechNews管理者の許可を得て掲載しています。

2018年5月にアムステルダムで開催されたDIA(Digital Insurance Agenda)に中国の衆安保険(ZhongAn)のビル氏が登壇されました。

深い顧解とエコシステムという考え方

衆安保険(ZhongAn)のインターナショナルビジネスディレクター兼衆安保険(ZhongAn)テクノロジーのインターナショナルグループCOOのビル・ソング氏に、こうしてDIAアムステルダムでの講演をお引き受けいただけたことを大変嬉しく思っています。 InsurTechで世界初のユニコーン企業の背景にあるビジョンは、多くの企業の参考にされることでしょう。 成功の鍵は、深い顧客インサイトと、そのインサイトを獲得するためのエコシステムを構築すること、そして他に類を見ないレベルで実行することです。

衆安保険(ZhongAn)についてご紹介いただけますか?

Bill: 「我々は自分自身をテックカンパニーだと捉えています。実際に我々は中国で初めてのオンライン保険会社です。欧米の企業と比較するとまだまだ未熟で創業してからまだ4、5年の歴史しかありません。衆安保険(ZhongAn)は2013年に中国最大の企業3社、アリババ傘下のアントフィナンシャル、ソーシャルメディアグループのテンセント、そして金融サービスグループの平安(PingAn)によって設立されました。昨年IPOを行っています。」

インターネット専業の保険会社では初めてのIPOですね。創業わずか4年で、15億USD(訳注:約1500億円。1ドル100円換算、以下同)以上を調達して、100億USD(訳注:約1兆円)の評価額がつき、 InsurTechで世界初のユニコーン企業になられました。

Bill: 「はい、かなり素晴らしいスコアです。我々の保有契約数は、全世界で1位だと思います。過去3年間で100億件以上の保険契約を売りました。恐ろしい数字のように聞こえますが、中国にはそのくらい膨大な人口がいます。我々には4億人以上の顧客のデータベースがあり、このデータベースを使えばさまざまな角度から顧客を理解することができます。」

衆安保険(ZhongAn)の成功の背後にある秘策は何ですか?

Bill:「現時点で既に3,000人以上の従業員がおりますが、その50%以上がITもしくはエンジニアです。我々はすべてを自分たちで開発します。創業時は既存のシステムプロバイダーと連携しようと考えていました。しかし、システムが毎日クラッシュし続けたため、2週間後にはすべてのシステムを自分たちで開発することに決めました。 直近のシングルズデー*(訳注:独身の日)1日で、2億件以上の保険を販売したんですよ。ですから非常に優れた技術が必要だったんです。もし中国でビジネスをするなら、迅速に対応でき、初日から大きなボリュームを処理できるようにしておかなければならないでしょう。幸か不幸か、我々は中国のほとんどすべての大手インターネット企業とつながっていて現在300以上のパートナーがいます。これは、DIAが厳選されたテーマのパートナーやエコシステムと組んでいることとも一致しますね。

*シングルズデーは、若い中国人の間で人気があり、独身であるということへのプライドを祝う休日のことです。数字「1」が個人に似ていることから11月11日になりました。シングルズデーはショッピングデーとなっており、2017年11月11日の1日の売上は250億USD(訳注:約2.5兆円)を上回りました。

あなたは衆安保険(ZhongAn)の成功にエコシステムの重要性を言及していますが、詳細をお聞かせいただけませんか。

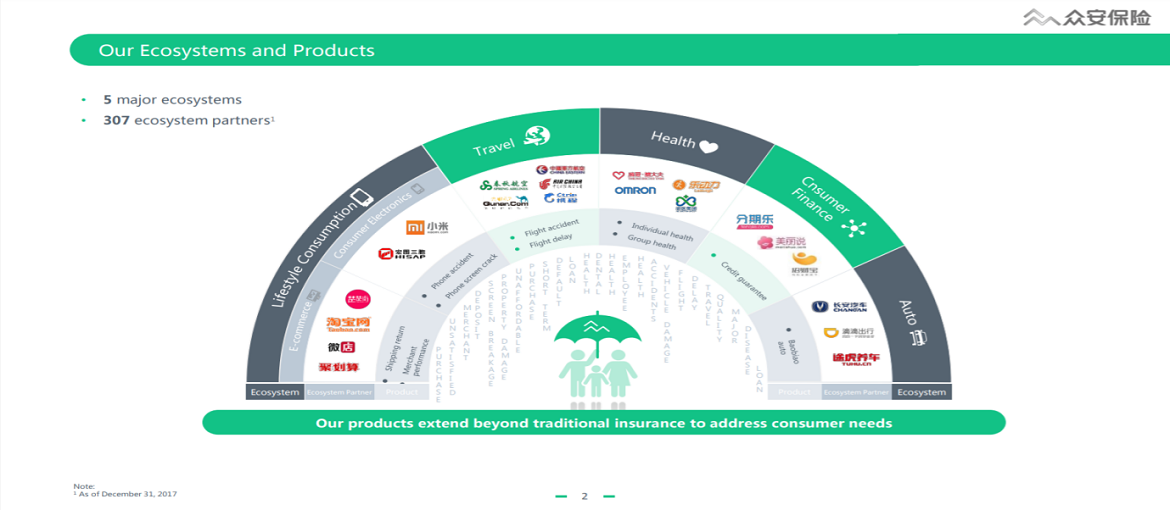

Bill:「4年で我々は5つの主要なエコシステムを得て、300以上の異なるプレイヤーと繋がっています。アリババやテンセントもそうですし、それだけでなく中国のほとんど全ての航空会社や不動産業者と繋がっています。我々は「返品保険」(訳注:返品保険とは、返品の申請があった場合、利用者がショップ側に送り返す分の送料を保険会社が負担する保険のこと)から事業を始めました。そして強固な基盤を築くことができました。過去のデータを使ってより多くの保険商品を販売しており、これらのデータを使用することで、顧客をよりよく理解するのに役立っています。最初の2年間で旅行、損害、そしてオンラインの医療保険事業に参入しました。我々は中国のオンライン医療保険市場で間違いなく1位になりました。3ヶ月の間に30万件以上のオンライン医療保険を販売し、その後2年で契約者数を1000万人以上増やしています。」

要するに、重要な成功要因は、エコシステムをつくりネットワーク効果を生み出すということですか?

Bill: 「我々には素晴らしいシステムとインフラストラクチャーによってつくられた面白いテクノロジーがたくさんあります。我々は出だしが遅れてしまったのでスマートだとは言えません。ただ既存の最高のテクノロジーをもって成功のチャンスをつかんだに過ぎません。あらゆるオペレーション、あらゆるコンセプトを試し、様々なことができることを学びました。今は自動車保険が最重要な取り組みの一つですが、私は消費者金融も考慮すべき興味深いセグメントだと考えています。我々のデータベースに中国人口の40%をすでに持っているので、分析を重ねることで1人1人にぴったりの解決法とリスクアセスメントを提供することができます。この重要な情報は現在、例えば銀行業務に適用されています。銀行はオンラインローンを提供し、オンラインで即時に回答できるサービスを提供したいと考えています。しかしそう簡単にはできません。そこで彼らは私たちの助けを求めています。衆安保険(ZhongAn)は、多くの銀行を含む400以上の異なる企業にデータサービスを提供しています。我々は他社よりも顧客をはるかに理解しているため、銀行に対して大きなバリューを提供できます。」

膨大な量のデータが、エコシステムの他のパートナーに影響を及ぼすことができる顧客インサイトに成り代わったんですね。

ビル:「そうです。そしてそれはもちろん、衆安保険(ZhongAn)自身にも当てはまります。我々のテクノロジーの見方を共有しましょう。初日から約80%の顧客はバイドゥ、アリババ、テンセント経由で流入しました。保険関連からきた顧客はわずか15%です。初期の段階では多くのディベートがありましたが、我々は皆、保険が顧客から距離がありすぎるという同じ意見を持っていました。デジタルの世界では、伝統的な保険会社よりもずっとよく顧客を理解しているデジタル会社がたくさんあります。保険会社は依然として伝統的なデータに依拠していますが、これでは必ずしも十分ではありません。保険は”データゲーム”です。将来的には、IoT、テレマティクスやウェアラブルなどの全てが膨大な量のデータを生成します。問題は、このデータを使用して新しい顧客向けのオーダーメイドのソリューションを実際に提案できるかどうかです。顧客が同じ保険契約を更新して、2度目の契約をするときは、おそらく、別の価格シナリオを提供することができるでしょう。最近の購入履歴からお客様の最新のデータを理解して使用する。それが好ましい方向です。」

データを持っていることによって、衆安保険(ZhongAn)はより関連性の高い提案をすることが可能となり、顧客のロイヤルティを高め、生涯価値を最大化できるということですね。

Bill:「我々の考え方は伝統的な保険会社とは少し異なります。一般的な保険は、多くのものと組み合わせることで最良の商品になります。我々の意見では、保険こそがコネクターです。アリババのようなオンライン会社と顧客を結びつけようとしたとき、我々は各会社に適した保険を作り、彼らのビジネスをより良くすることができることを発見しました。たとえば、アリババに返品保険のプラットフォームをローンチしたときは、30%の取引増加に貢献しました。保険自体が優れたコネクターになる可能性があることが判明して、APIベースのオープンプラットフォームを開発することに決めました。しかし、ジャック・マー(訳注:アリババ創業者)がオフィスにやって来た年のことをよく覚えていますが、我々の偉大な功績であるプロダクトとソリューションをみて、彼は競合他社にすべてを共有しようと言い出したのです。我々のシステムは我々の中核資産でありコンピテンシーであるため最初は同意できませんでした。しかし今では、我々はジャックのビジョンを理解しています。彼は、保険はよりデジタル化され、よりオープンでなければならないと強く信じています。だから我々は中国の競合他社を含む7社以上の企業に返品保険を販売しました。」

競合他社にシステムを販売することは大胆な動きですね。それ以来どのような技術を開発し販売しましたか?

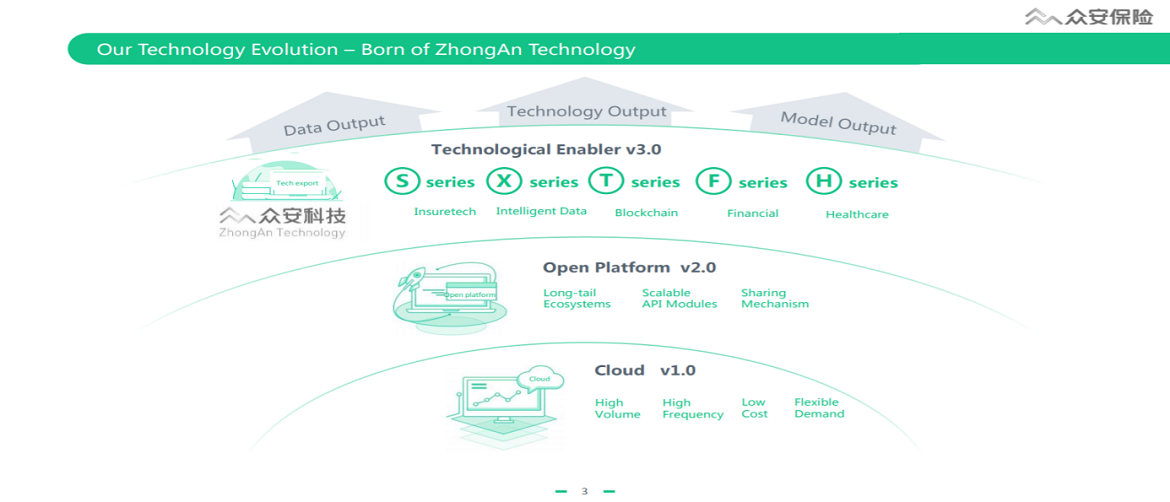

Bill:「2016年に衆安保険(ZhongAn)の100%子会社であるZhongAnテクノロジーを設立しました。すでに多くの製品を開発してきましたが、多くの分野で皆が、ブロックチェーンやAIなどのテクノロジーで実現可能なビジネスモデルについて議論しています。我々は既に何年も前から取り組み始めています。我々には従来の保険会社のための異なるシリーズ、システムソリューションをもっています。Xシリーズには、AIおよびAIベースのデータサービスが含まれています。(訳注:衆安保険ではサービスラインナップに、Xシリーズなどの名前をつけているようです。)我々は中国最大のデータサービスプロバイダの1つなのです。ブロックチェーンはTシリーズのソリューションです。Fシリーズはシャドーバンキングとオンライン金融のためのソリューションです。それらはほんの一例でしかなく、我々はさらに多くのソリューションを提供していきます。ヘルスケア業界向けのHシリーズもあります。我々はデジタルで保険を楽しむ人々にさらに貢献できることを光栄に思いますし、おそらくそれがトレンドになるでしょう。」

あなたの野望は、より多くの人々にデジタルソリューションを提供するということですね。保険業界のデジタライゼーションはどのように考えていますか?

Bill:「我々は自分たちでデジタライゼーションの旅を進んでいます。我々はチャネルをデジタライゼーションしなければならないと考えました。そのため、さまざまな種類のチャネルを実際にデジタライゼーションしてきました。その中で我々は我々自身の技術を開発し改良してきました。これを成しえたのは、3,000人のスタッフの中にITプロフェッショナルが約2000人もいるからです。テクノロジーは私たちの理解を全く変えてしまいました。先ほども述べたたように、保険と人々の間には大きな距離があります。保険は顧客にもっと近づく必要があります。Googleのようなインターネットの巨人とは張り合うことはできないと認めなければなりません。彼らは我々以上にはるかに顧客をよく理解しています。彼らは取引を支配しています。我々が変わらなければ、Googleはただ保険会社にリスクを負わせるだけです。我々は自分自身をデジタル化し、エコシステムを通じて新しいリレーションシップを構築しなければなりません。パートナーを、昔ながらの仕事をしている多くの人々を、自分自身の仕事をデジタル化しなければなりません。それが私たちの答えです。」

インターネットの巨人が存在する中で、どのような計画をたてていますか?

Bill:「保険ビジネスを実際に改善するための独自の方法論はすでに用意しています。それは単なる製品ではなく、サービスでもあります。保険はあまりにも顧客と距離がありますが、多くのサービスを使って保険に加入すると、それを克服することができます。つまり、より多くの顧客サービス会社に保険を提供するということです。新しいパッケージを立ち上げた後、私たちは製品をモニタリングし、作り変えて、改良版をリリースします。例を挙げると、現在デューデリジェンスのために1日に200万件のポリシーを発行しています。幸いにもこの短期的なポリシーでかなり良いフィードバックを得ています。そのフィードバックをもとに保険商品をアップグレードします。このメカニズムは、システムだけでなく組織構造に対してもマインドセットを変えることが必要です。あなた方の考え方、特に上層部の考え方。多くの人々が変化を求めているけれども、レガシーとマインドセットはもっとも変化させるのが難しいことなのです。」

衆安保険(ZhongAn)の保険会社としてインシュアテック企業としての次のステップは何ですか?

Bill:「衆安保険(ZhongAn)はグローバル戦略を持っていますが、非常に謙虚でなければならないと考えています。外国市場について学べば学ぶほどナーバスになります。我々は正直中国国外のことに関しては何も理解していない。パートナーに頼らなければならない。衆安保険(ZhongAn)は中国国外では保険会社のライセンスを取らないことにしました。その決断をしたことで、我々は保険会社からInsurTechカンパニーに変わりました。我々は規制をどのように扱うべきかを知らない。我々はGDPRが何の略語であるかを知らない。だから我々は非常に慎重にすべきで、ここに関してはパートナーに託す必要があります。今年は主にアジアに焦点を当てました。ヨーロッパは遠すぎます。まず日本と東南アジアから始めて、より多くのアイデアを得て、ヨーロッパへの拡大を望んでいます。おそらくその後米国に進出するでしょう。私たちはオープンな構造、アーキテクチャなんです。」

このイベントと、衆安保険(ZhongAn)の未来について、最後にひとことお願いします。

Bill:「DIAアムステルダムのこの二日間、非常に楽しみました。素晴らしい会社、素晴らしいアイデア、そして多くのシナジーをみることができました。可能であれば、保険会社としてInsurTechに投資したいと考えています。現時点では、我々のエコシステムにおいて役割を果たすことができる企業への投資を検討しています。同時に、保険会社と協力して、それぞれがもっているものを、共有していきたいと考えています。我々だけですべてをやりたいとは思っていません。それが世界に向けての我々のビジョンです。最高のものを共有し多くのことに一緒に取り組むべきです。保険会社、サービスプロバイダー、プラットフォーム、InsurTech企業のみなさん、共にInsurTechのエコシステム・プラットフォームを構築していきましょう。」

InsurTechNews