Fintech協会は、イノベーションが生まれ続ける豊かな社会を実現するべく、新しい金融サービスが生まれ育つエコシステムを創ることをミッションに、2015年に発足。

第14回となる保険分科会が2023年11月9日に開催された。

今回のテーマとして、前半ではエンベデッドインシュランスについて取り上げられた。保険分科会では、ステークホルダーの関心の高さや、保険業界自体の発展に寄与できる観点を重視して題材を選定している。

エンベデッドインシュランスの取組形態

保険業界は過渡期になり、消費者の価値観や行動の変化に対応するため新しいアプローチが求められている。エンベデッドインシュランスは、従来のプッシュ型販売方法を変革する一つの手段と考えられる。このアプローチでは、保険チャネルの多様化に寄与し、顧客の行動や生活様式に基づく保険提供を目指している。

Fintech協会事務局の岡田浩介氏は、エンベデッドインシュランスの発展を促すことを目的に、エンベデッドインシュランスの取組形態について言及した。

エンベデッドインシュランスは人によって解釈の幅がある。日常生活で購入する商品・サービスに保険を埋め込むこと、ワンストップかつシームレスな方法で保障やサービスを提供する仕組みなどと定義されることもある。例えばECサイトで購入するフライトキャンセル保険や、家電量販店で家電を購入する際の延長補償も一例。

Fintech協会は、保険事業の発展のためにエンベデッドインシュランスをこれらの範囲に限定せず、さらなる発展を目指していきたいという。

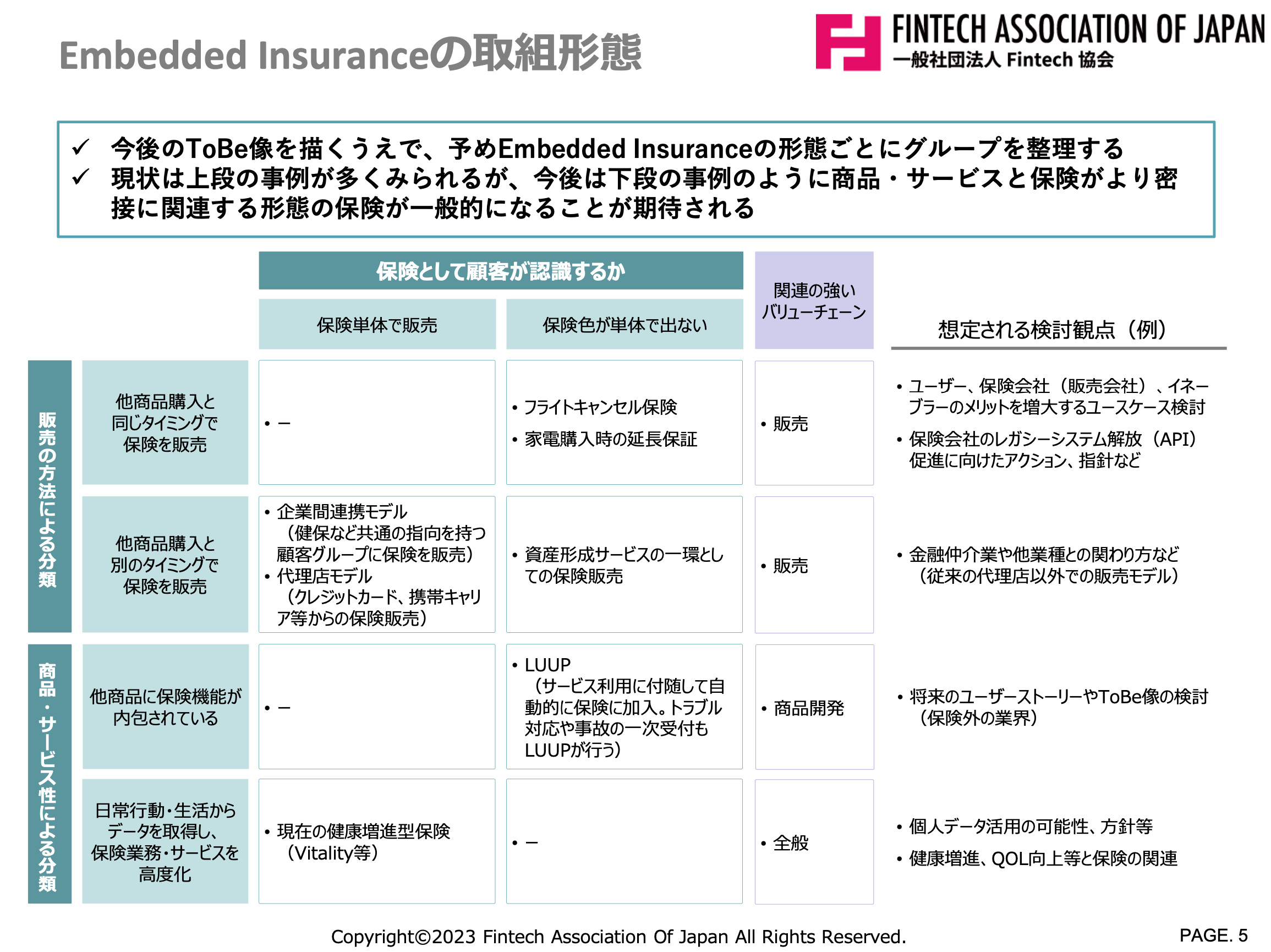

エンベデッドインシュランスのカテゴリ

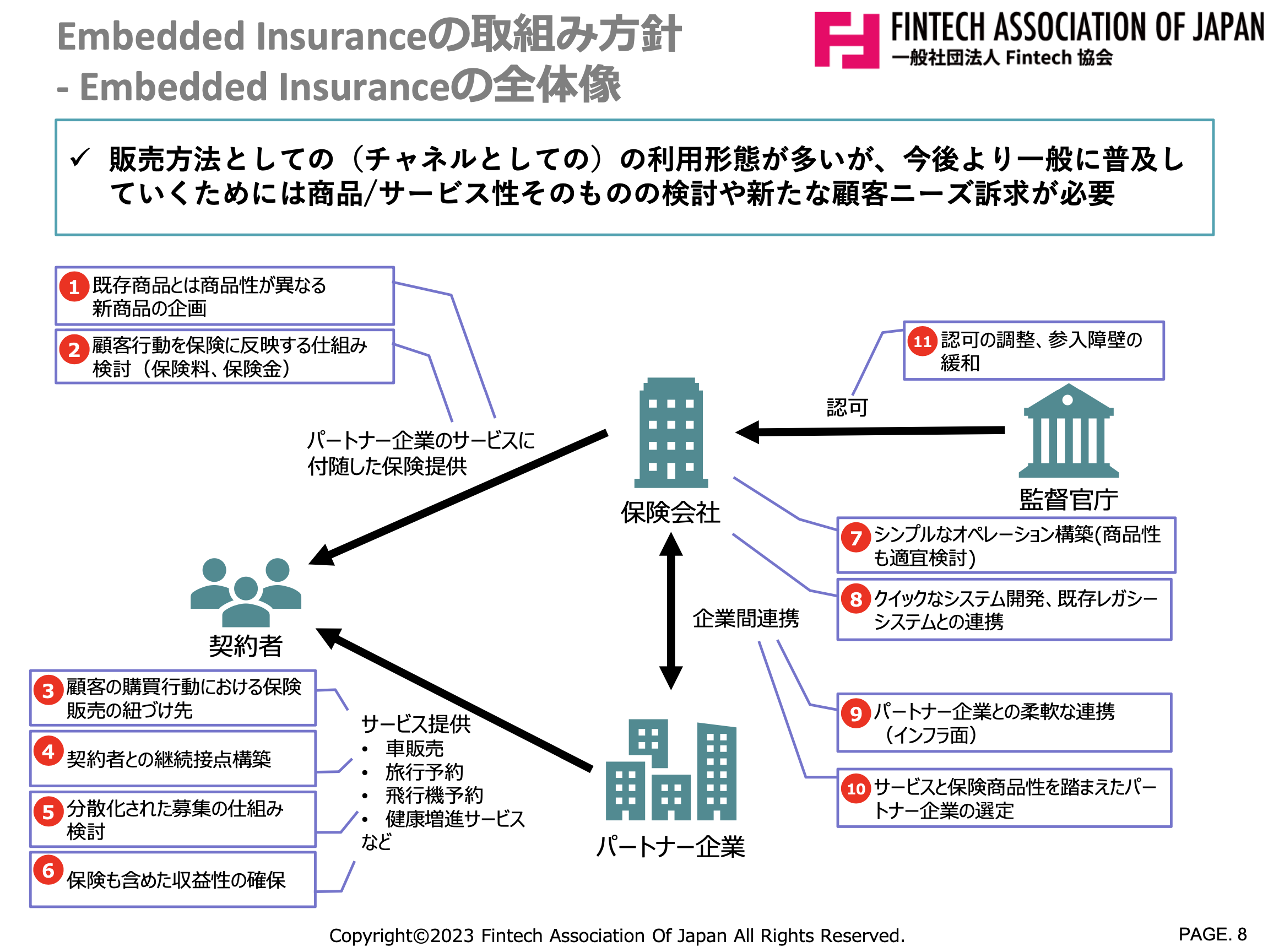

エンベデットインシュアランスを、大きく「販売方法による分類」と「商品・サービス性による分類」の2つに整理をした。すでに実現されている商品購入に付随して保険加入を行う販売方法ではなく、新しいカテゴリーを増やしていくことが保険業界の発展に寄与するという仮説だ。

既存の保険の募集としてだけの解き方では限界があるはずで、商品性/サービス性から再考予知があるということを考えている。

新しいカテゴリとは、他の商品自体に保険の保障を組み込むということ。

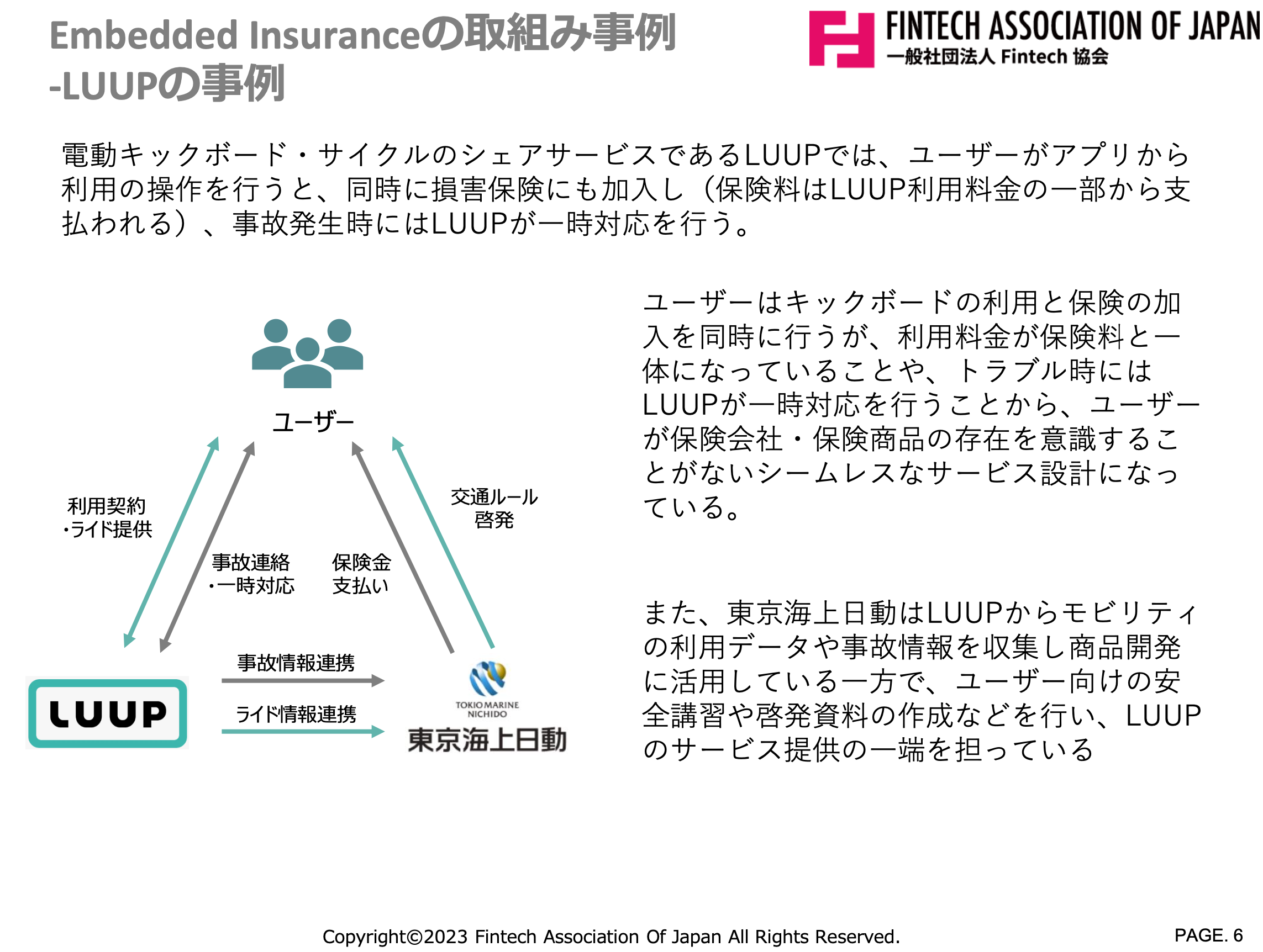

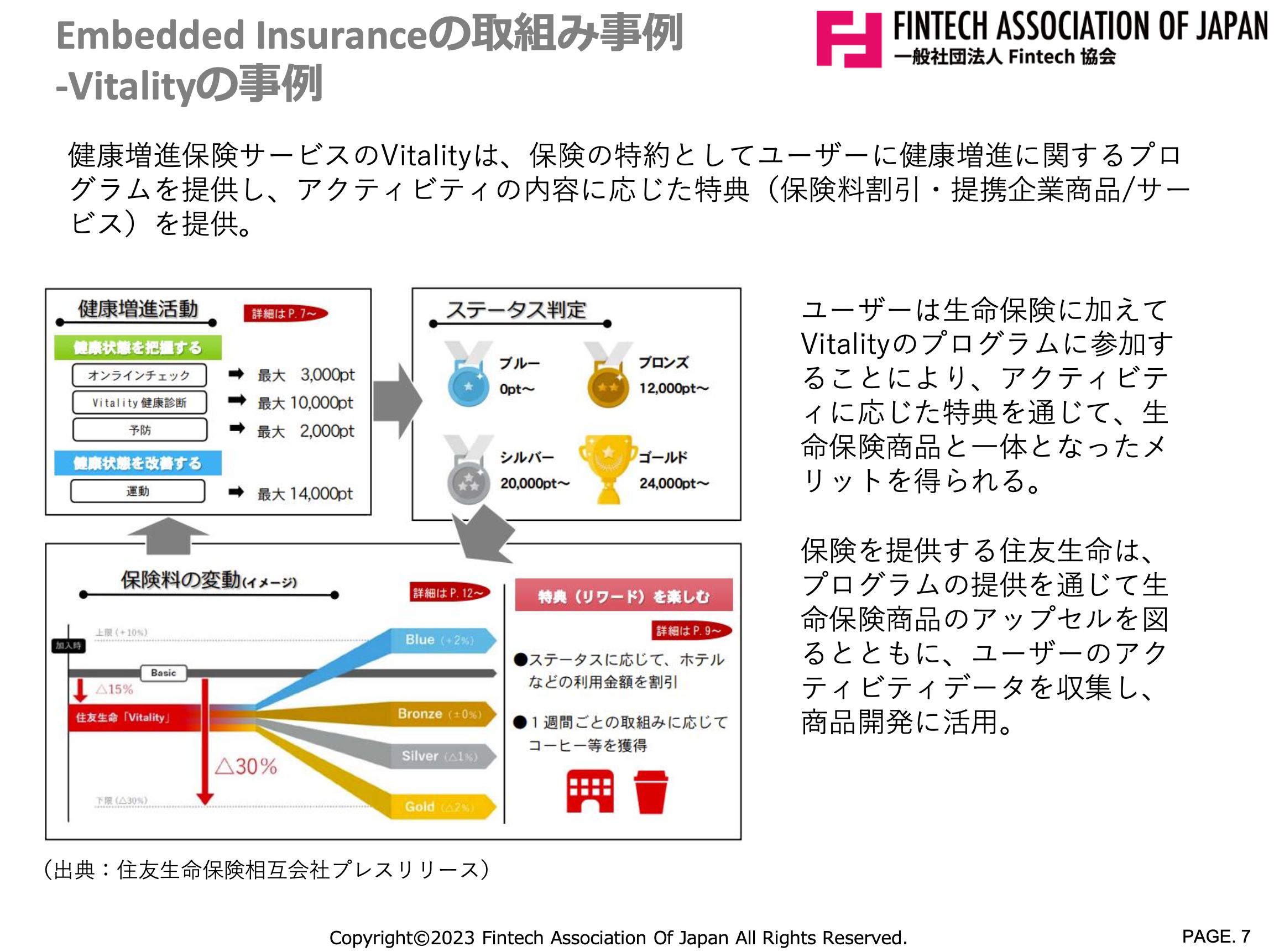

例としては、電動キックボードシェアサイクルのLUUP(https://luup.sc/)や住友生命の健康増進型Vitality(https://vitality.sumitomolife.co.jp/)が挙げられる。これらのサービスは、日常の行動や生活からデータを取得し、保険の高度化を図っている。

LUUPは、ユーザーがアプリ経由で操作をすると同時に保険料に反映される仕組みだ。LUUP利用者の主なニーズは電動キックボードを利用すること。事故が発生した際には、LUUPが対応し、東京海上の傷害保険と賠償責任保険が適用される。本来の目的ではない日常行動に、保険が組み込まれている。

Vitalityでは歩数やジム通いの実績に応じて保険料が割り引かれる。契約者は、日常の行動が保険に反映されることを意識している。

これからのエンベデッドインシュランスは、保険をどのタイミングで販売するかではなく、顧客ニーズに補償を組み込むということがポイントだ。既存商品の商品性と異なる新しい商品を考えていくことが、これからの保険業界に求められている。

これからのエンベデッドインシュランスにおける検討事項

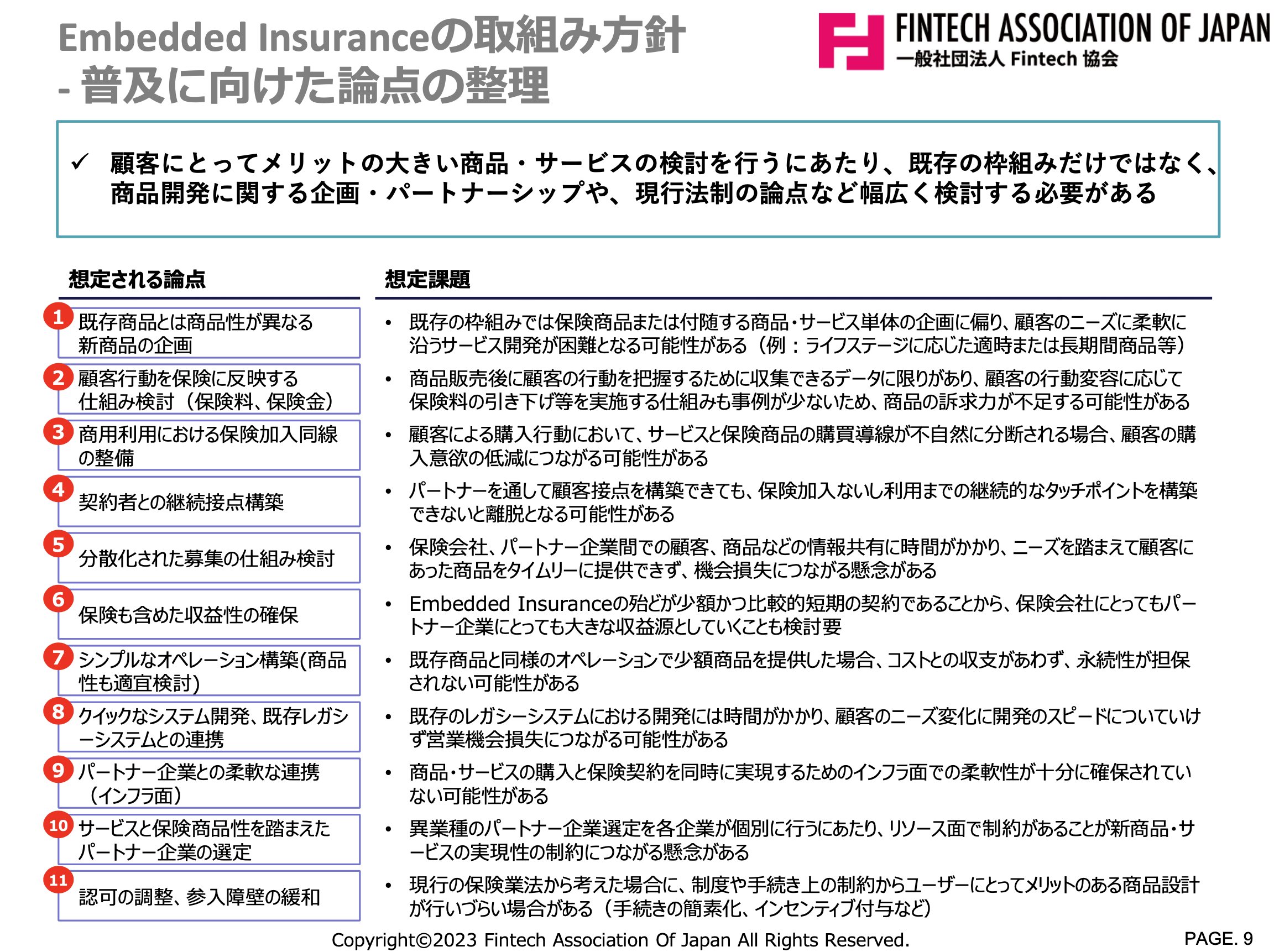

これらの発展のために、商品やサービスを中心に検討すべきことを11のテーマとして取り上げた。

起点は、顧客が日常の行動において補償を必要としていなくても提供できることという観点だ。顧客の行動を、保険料や給付金、保険金などに還元していく。そのためには顧客の購買活動や体験を推察していく視点が重要になる。一度顧客と接点を持てたら、顧客ナーチャリングをし、継続か離脱防止という動線を考えていかなければならない。

保険は大数の法則の上に成り立っていることから、保険会社がリスク算定のために必要な情報を取得し、募集の査定行為を行った後に加入できる仕組みである。そこで、分散化された保険の仕組みというのも検討する価値も考えられる。

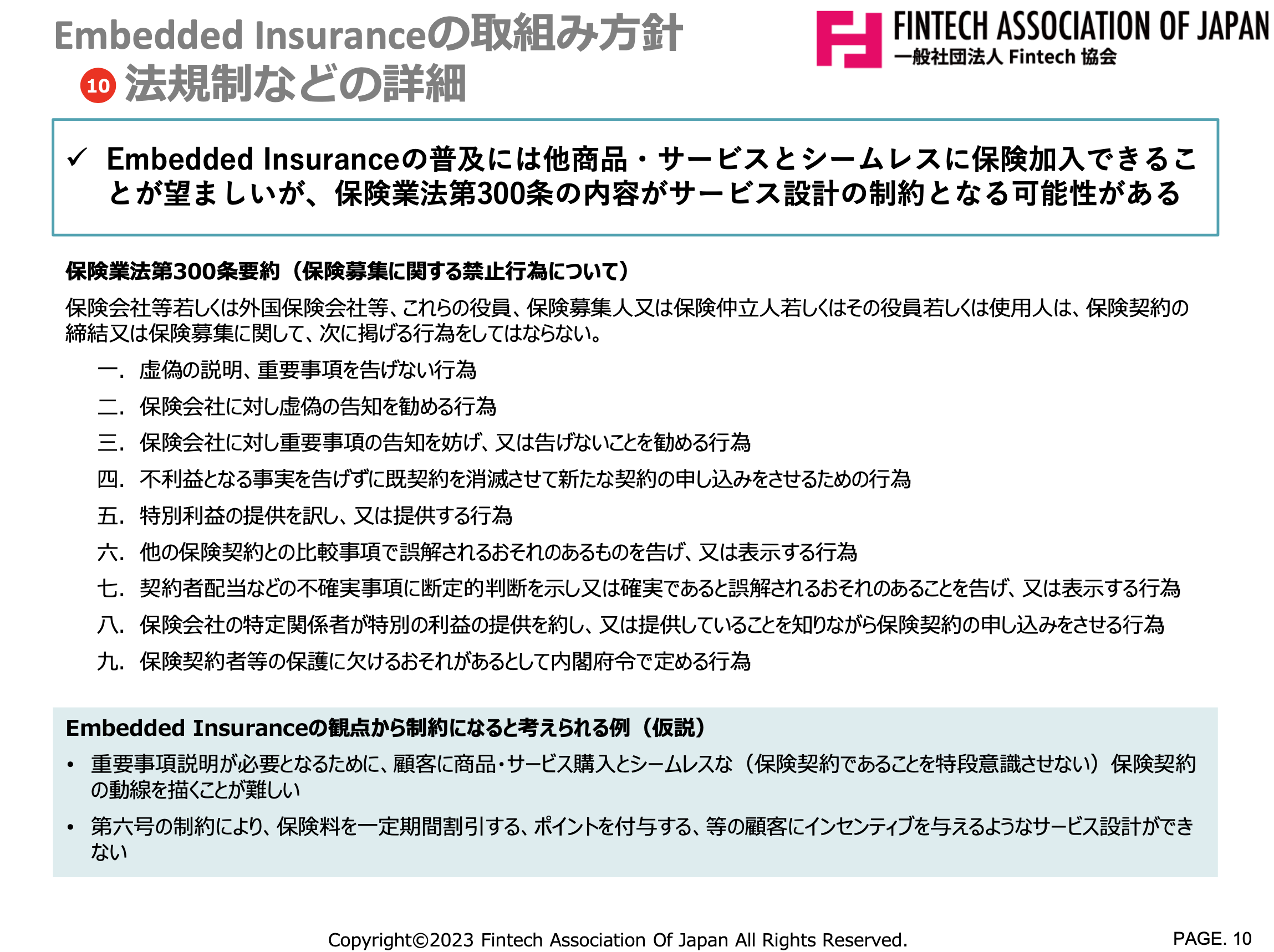

エンベデッドインシュランスにおける法規制の課題

ただ一方で、法規制の問題も避けられない。顧客への重要事項説明の方法や、保険契約の比較事項の取り扱いに課題がある。

エンベデッドインシュランスの普及は、保険に加入するということであるが、日常行動の中に組み込むという点で、極めてシームレスな保険契約体験が求めらるだろう。契約体験上、顧客が募集プロセスからの離脱を防ぐオペレーションの構築は越えなければいけない壁である。

また、保険業法第300条により、保険料の一定期間割引、ポイント付与等のインセンティブを顧客に与えるようなサービス設計ができない。エンベデッドインシュランスの保険商品設計の際には考慮する必要がある。

顧客のニーズに沿った商品開発や連携企業と、規制上の課題にも注意を払いながらエンベデットインシュアランスを攻めの保険として取り組んでいきたい。

エンベデッドインシュランスの発展に向けて

エンベデッドインシュランスを取り入れることでサービス事業者は顧客体験を向上させ、クロスセルやアップセルを測ることができる。保険要素を顧客の日常行動に取り入れることが、エンベデッドインシュランスの今後の発展に繋がる。

Fintech協会としては、単体の協会としてだけではなく、生損保各社、生命保険協会、損害保険協会、そして金融庁といった保険業界のステークホルダーと意見交換を重ねエンベデッドインシュランスの発展に寄与していくことに、保険業界の将来性を見ている。

デジタル技術の進化に伴い、保険の購入プロセスがよりシームレスかつ便利になり、顧客エンゲージメントと満足度を向上させられるかが課題となるだろう。法規制の変化や新しい基準の設定により、エンベデッドインシュランスの市場がより成熟し、透明性と信頼性が高まることが期待される。