Fintech協会は、イノベーションが生まれ続ける豊かな社会を実現するべく、新しい金融サービスが生まれ育つエコシステムを創ることをミッションに、2015年に発足。

第14回となる保険分科会が2023年11月9日に開催された。

今回のテーマはエンベデッドインシュランス。保険分科会では、ステークホルダーの関心の高さや、保険業界自体の発展に寄与できる観点を重視して題材を選定している。

会の後半は、アビームコンサルティング株式会社 金融ビジネスユニット・保険業界担当マネージャーの中村 俊一郎(なかむら しゅんいちろう)氏による外部講演が行われた。

エンベデッドインシュランスの現状認識

現況と将来予測

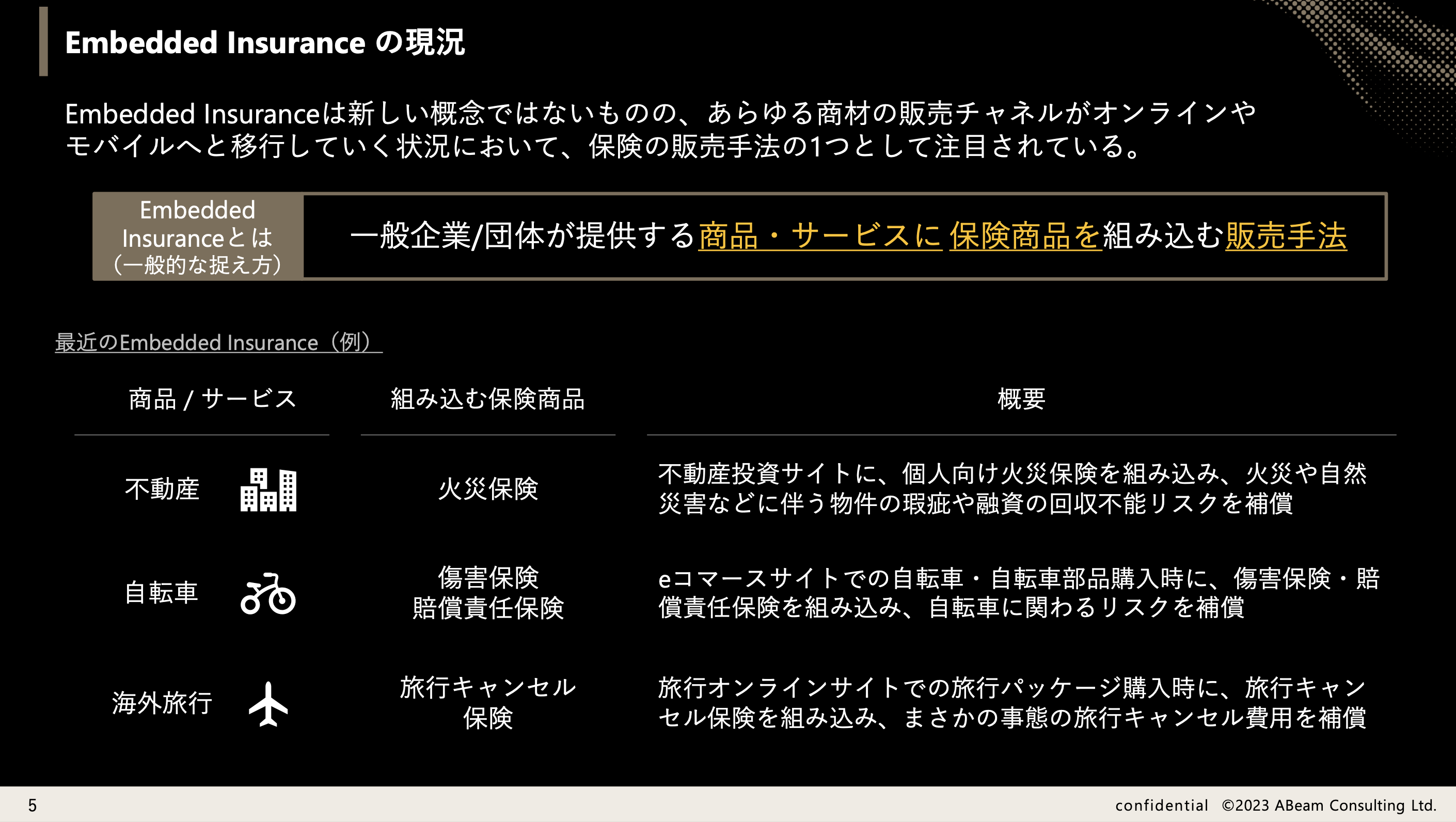

エンベデッドインシュランスは、これまで主に販売手法として知られてきた。現在の解釈では、非保険会社が提供する商品やサービスに保険商品を組み込むことを指す。

例としては、不動産投資サイトに組み込まれる個人向け火災保険や、eコマースサイトで自転車を購入する際に提供される傷害・賠償責任保険、また旅行オンラインサイトが提供する旅行キャンセル保険などが挙げられる。

中村氏によると、これからのエンベデッドインシュランス市場の成長には、こうした販売手法としてのエンベデッドインシュランスではなく、新たな領域での価値提供を進めて行くことが必要だ。

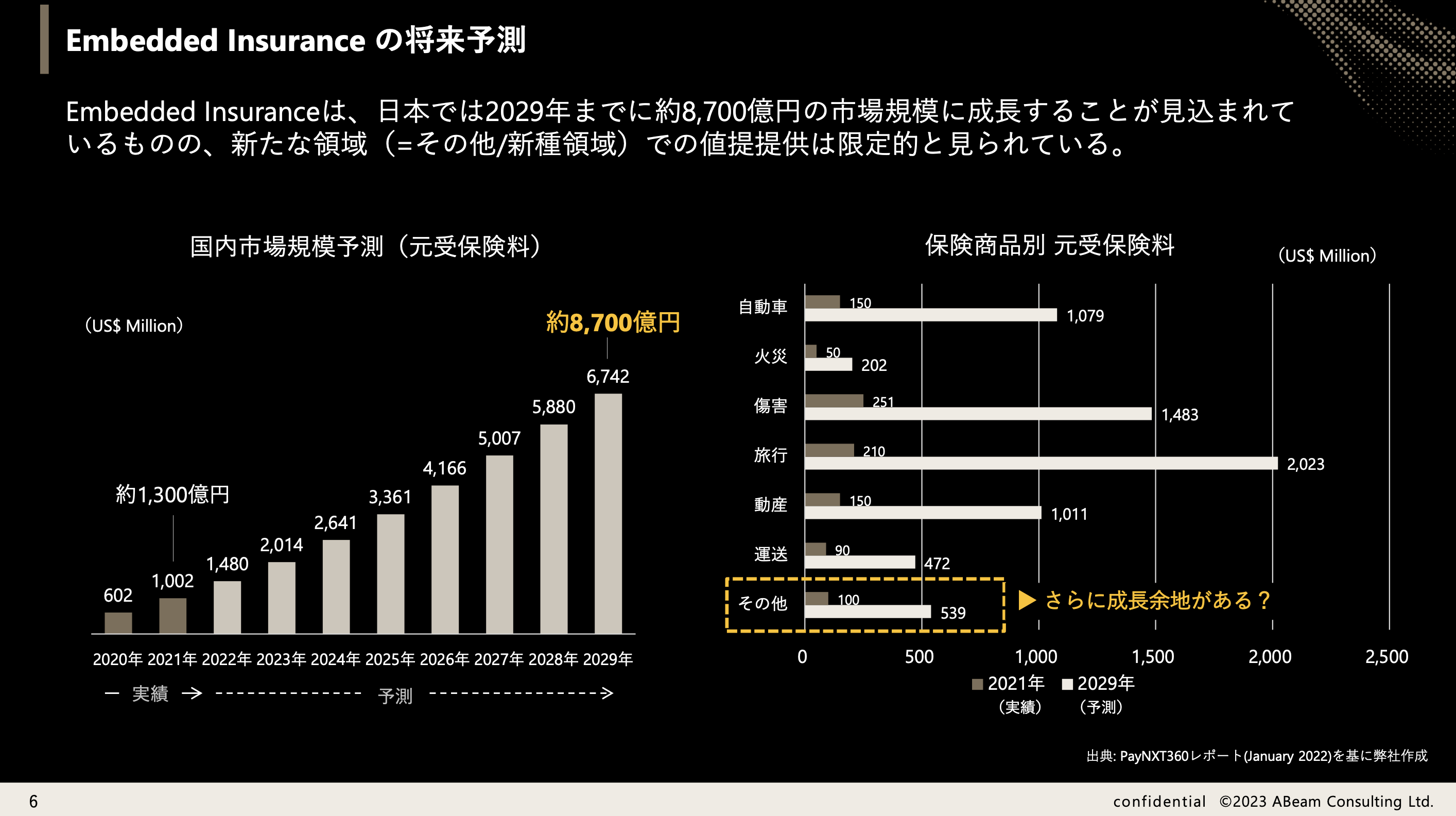

将来予測

2029年までの市場予測では、日本のエンベデッドインシュランス市場は約8,700億円に成長すると見込まれている。既存商品の販売チャネルの転換のなかで、一定の成長が予測されるものだが、この数字は業界全体の規模と比較すると必ずしも大きいわけではない。

制約事項

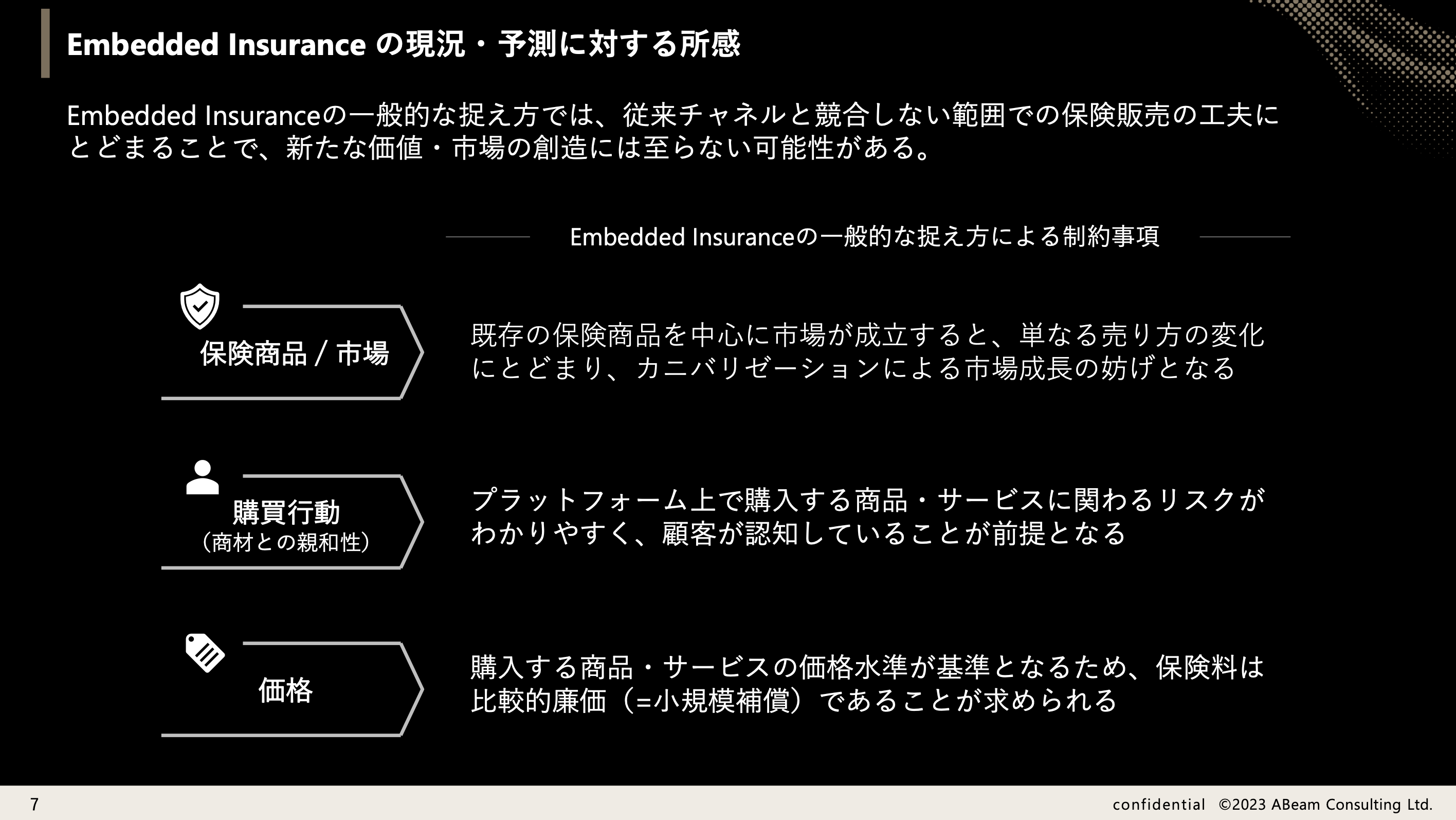

業界のブレイクスルーを目指すためには既存の領域ではなく新しい領域での価値の創出が重要である。中村氏は、既存の販売手法としてのエンベデッドインシュランスの捉え方では成長しない理由として、3つの制約を挙げた。

1つ目は、保険商品と市場を中心にエンベデッドインシュランスが成立する場合の制約について。

販売方法やチャネルの変化として捉えてしまうと、既存商品とのカニバリゼーションに配慮しながらの展開となるため、成長を促進させることは難しい。

2つ目は、購買行動上の制約という点。

対面であれば顧客が気づいていないリスクについても丁寧に説明し保険を提案することができる。一方で、エンベデッドインシュランスはオンライン上で顧客が購入する商品やサービスに付随して保険を販売するため、顧客が商品・サービスに関連するリスクを認知していることが前提となる。新たな領域でエンベデッドインシュランスを展開しようとすると、顧客に新たにリスクを認識してもらう必要があり、非常に挑戦的な取り組みになる。

3つ目は、価格の点。

顧客が購入したいのは、保険商品ではなく本来求めていた商品やサービスである。付随して購入することになる保険の価格は商品・サービスの価格を基準として評価されるため、より低価格でシンプルな補償が求められる。オペレーションコストの削減が、競争力を高める上で不可欠な要素であり、同時に顧客満足度を向上させるための重要なステップとなる。

新しい領域で価値を提供していくためにはどうしたら良いのだろうか。

エンベデッドインシュランスに新しい解釈をもたらすことでブレイクスルーを促したいと中村氏は述べた。

エンベデッドインシュランスの新たな解釈

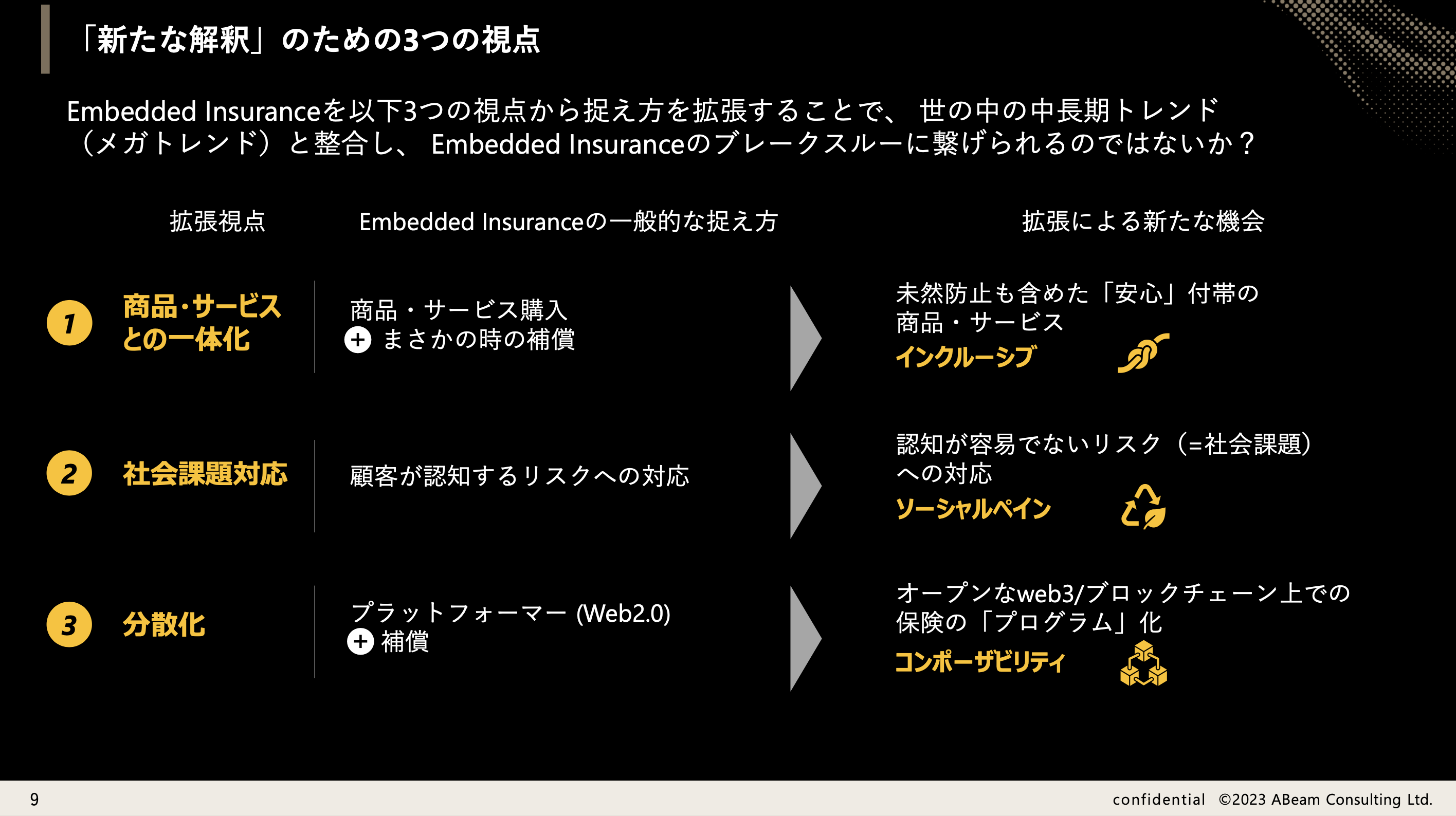

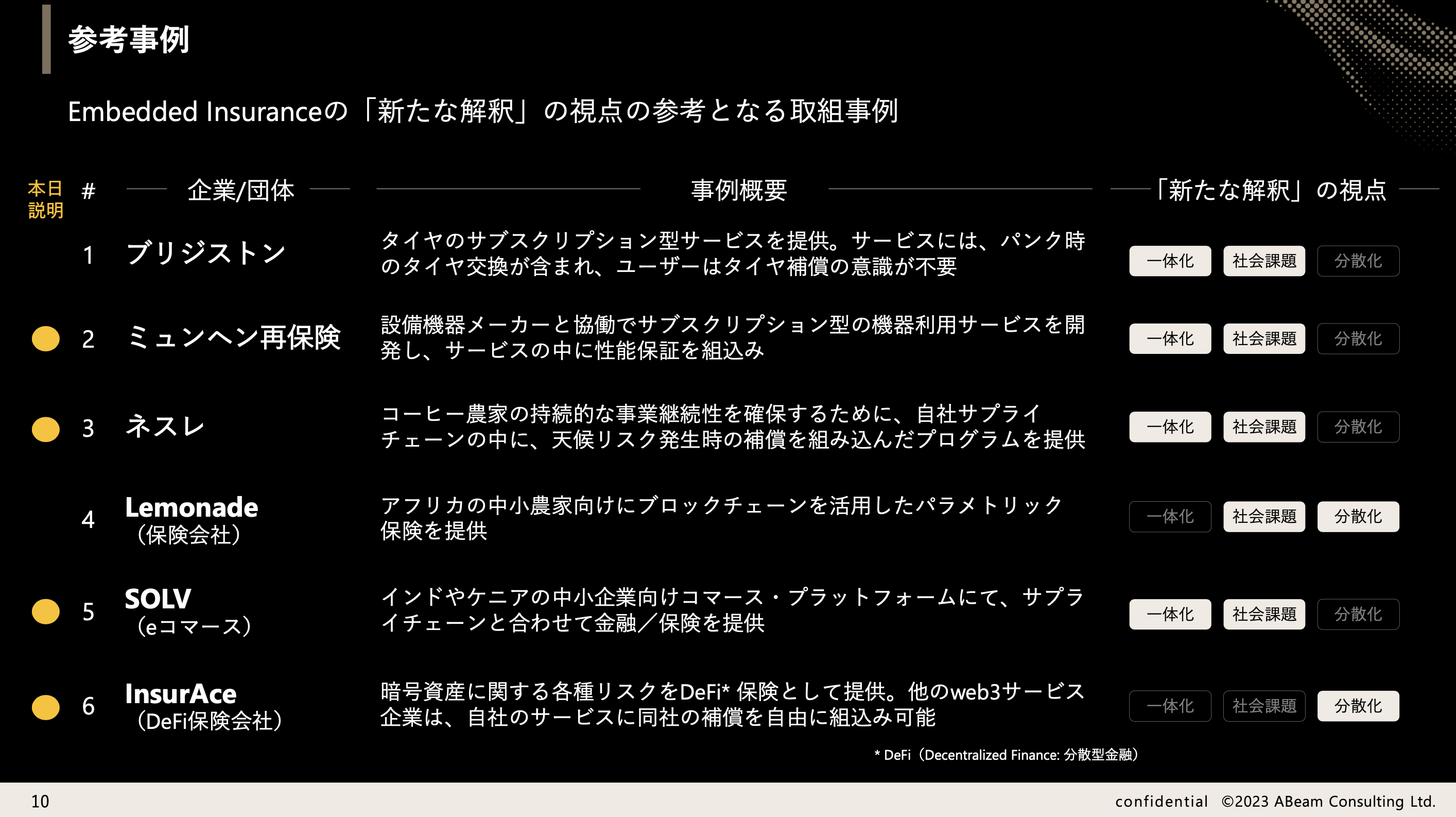

既に述べたように、現在の概念は、販売手法としてのエンベデッドインシュランスだ。そこで中村氏は、新たな視点を持つことでエンベデッドインシュランスの新たな機会を創出する3つの解釈について考える。

商品・サービスとの一体化

これまでの解釈は、万一の際の補償という視点。これを購入する商品やサービスに関連するリスクに対して、未然防止や補償という形で安心を溶け込ませていく。キーワードはインクルーシブだ。

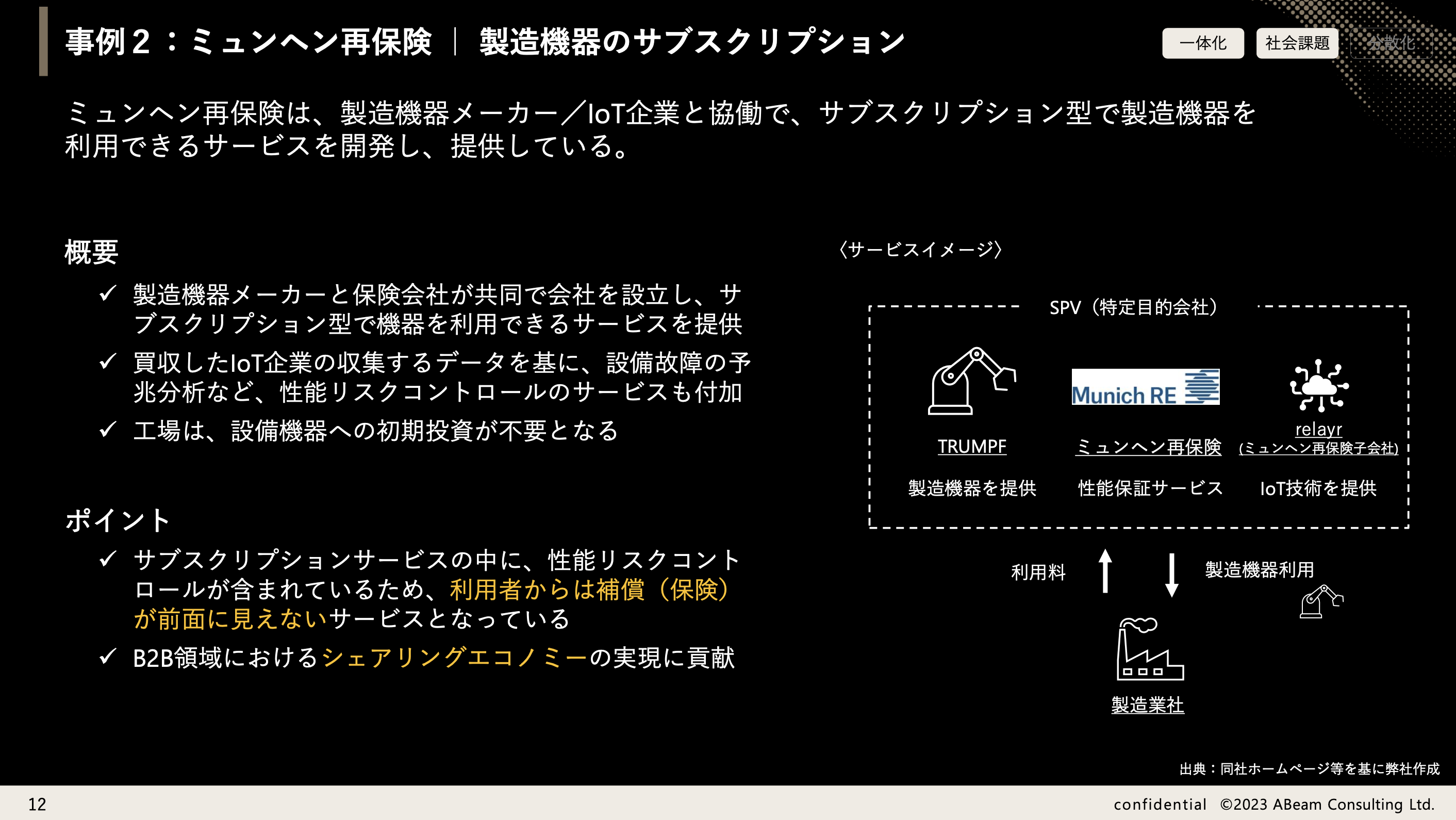

紹介されたのは、ミュンヘン再保険と製造機器メーカーが協働で保険サービスを開発した事例である。

ミュンヘン再保険の子会社であるIoT企業が、サブスクリプション型で機器を利用できるサービスを提供し、そこから収集するデータをもとに性能保証サービスが付加されるという仕組みだ。製造機器メーカーはサービス内に保険が含まれていることを意識する必要がなくなる。商品・サービスと一体化しているエンベデッドインシュランスである。

これは保証を提供しているだけではなく、シェアリングエコノミーをB2B領域で浸透させているという点で社会課題の実現にも貢献している。

社会課題対応

従来のエンベデッドインシュランスは、顧客が認知するリスクに対して保険が提供されている。新たな領域では、認知か容易でないリスク(=社会課題)に対して、エンベデッドインシュランスを提供していくという考えである。

エンベデッドインシュランスの社会課題対応は、気候変動、持続可能性、社会的不平等など、社会全体が直面している重要な問題に焦点を当てる。保険商品を通じてこれらの課題に対処し、より良い社会を構築することを目指す。

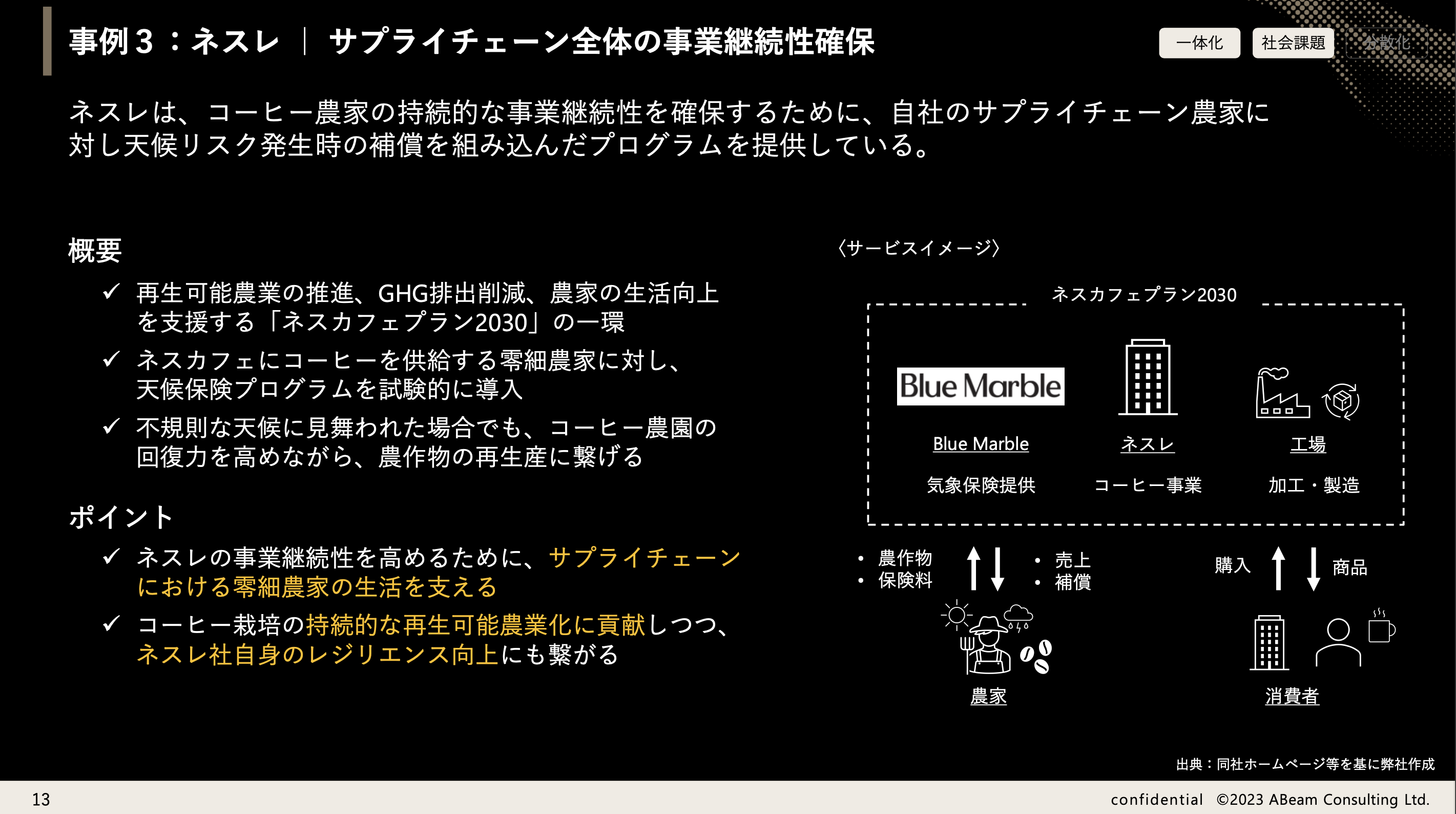

社会課題の解決として着目すべき事例は、ネスレのエンベデッドインシュランス。

ネスカフェにコーヒー豆を供給する農家に対して、天候保険プログラムを導入している。農家は天候に関わらず売上が補償されることで仕組みだ。

この事例は、再生可能な農業の推進など、社会的な課題に対して価値を提供している。またネスレのサプライチェーンの強化を実現し、会社のレジリエンスの向上にも繋がっている。

分散化

エンベデッドインシュランスの文脈での分散化とは、従来の保険会社が中央集権的に構築、運用する商品・バリューチェーンから離れ、保険商品をより柔軟でモジュラーな形で提供するアプローチを指す。他の業界や企業との協力によって新しい価値を生み出すことを促進する。新しい可能性を開く革新的な概念と言えるだろう。

いわば保険をパーツやプログラムとして捉え、異なる商品やサービスに組み込むのだ。保険は柔軟にカスタマイズ可能となり、さまざまな種類の商品やサービスに適応することができる。

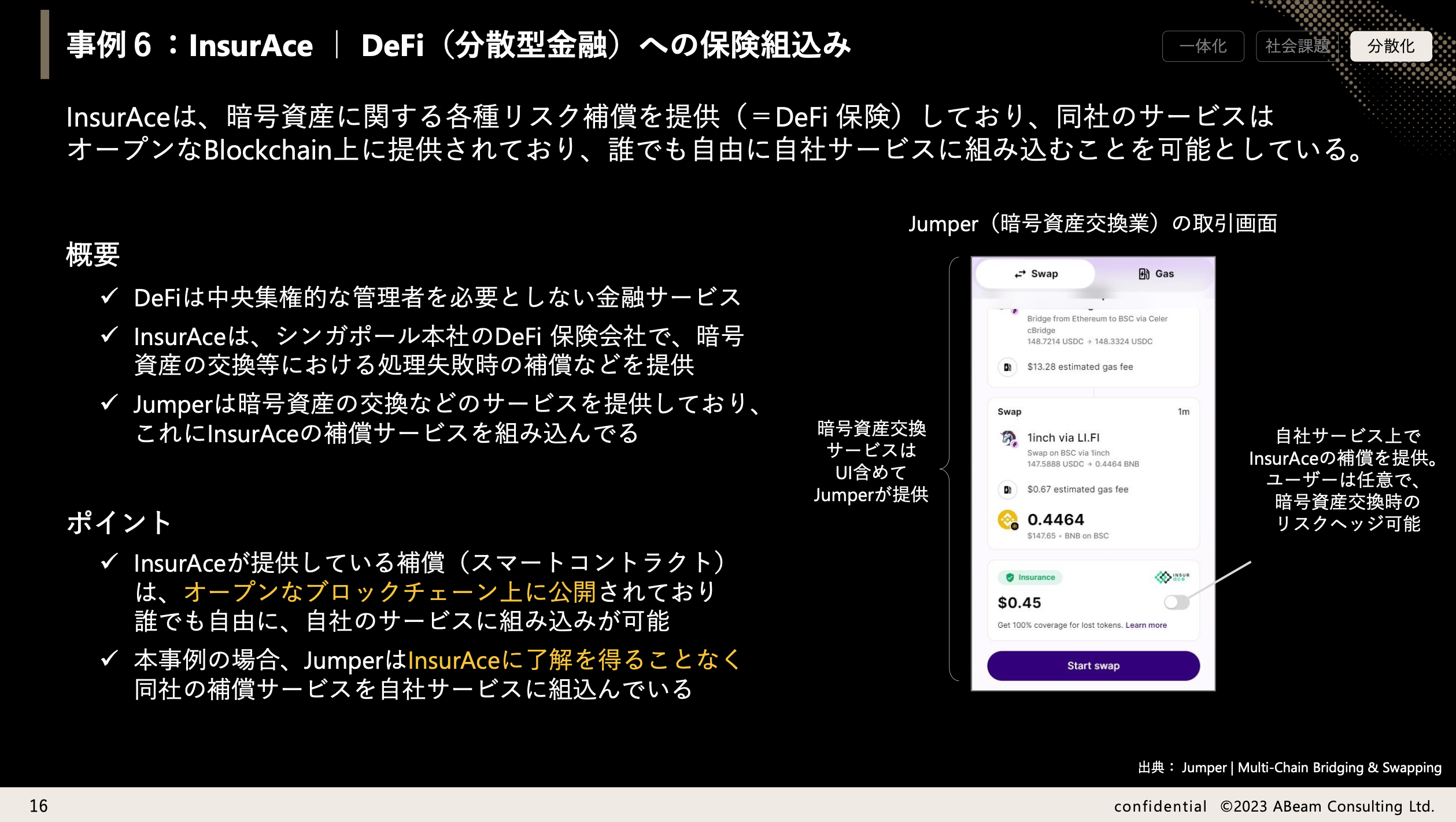

分散化の事例としては、暗号資産に関する各種リスク補償を提供する「InsurAce」が取り上げられた。InsurAceが提供している補償(スマートコントラクト)はオープンなブロックチェーン上に公開されており、誰でも自由に自社のサービスに組み込むことが可能となっている。例えば暗号資産交換サービスを提供するJumperの取引画面上にはInsurAceの補償を追加するボタンが配置され、簡単に補償を追加することが可能となっている。このような分散型の補償提供のアプローチは、保険の提供方法の再構築を促進し、より柔軟なサービス提供を促進すると言える。

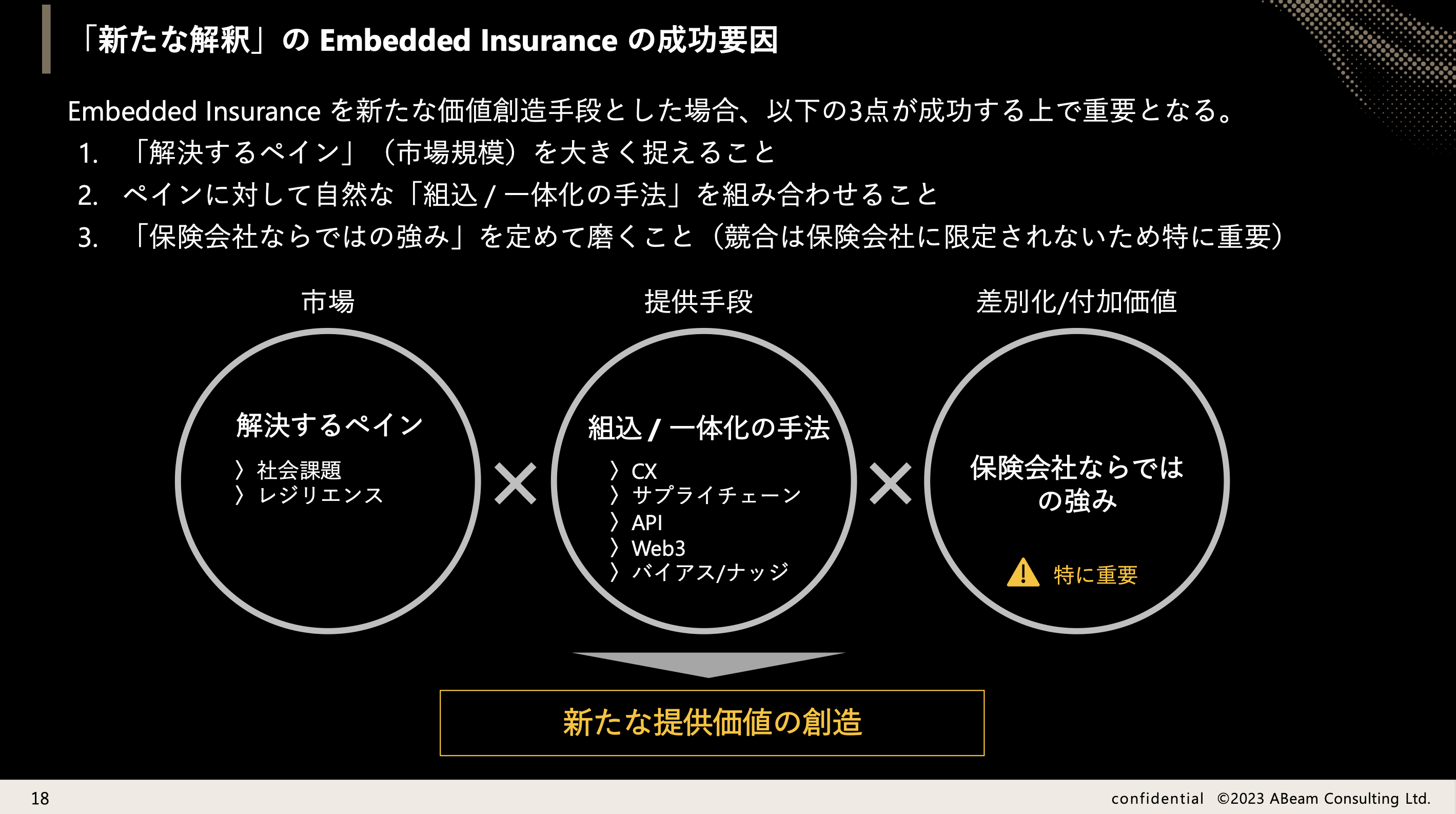

「新たな解釈」のエンベデッドインシュランスの成功要因

新しい領域、既存と異なる領域でエンベデッドインシュランスをブレイクスルーするにはどうすればよいか。

中村氏は3つの成功要因を掲げ、新しい領域での価値提供への未来に働きかける。

既存の商品や、特定の技術を起点に考えると、販売方法の制約の影響を強く受けてしまう。日常生活やメガトレンドに着目し、解決するペインを大きく捉えることが重要だ。そのペインを解消しようとする商品やサービスに自然かつシームレスに保険の機能を統合していく一体化がポイントである。

特に重要なことは、保険会社ならではの強みを活かすことだ。新しい領域で価値を提供してくにあたっては、「何故この領域に保険会社が参入するのか」、というレベルでの強みを定義し活用する必要がある。自社内で解決できるか、他社を巻き込んで進めて行くべきかを評価しつつ、協業するという選択肢を取り入れることが求められる。新しい市場を開拓し、異なる顧客層にアクセスすることで、新しい保険商品の展開と普及を促進していく。

エンベデッドインシュランスは、保険業界における新たなイノベーションとしての地位を確立し、今後も業界の成長と進化を牽引する重要な役割を果たすことが期待される。技術的な進歩、市場の需要、社会的な動きに応じて、エンベデッドインシュランスはさらに多様化し、発展を続けることだろう。