Digital Insurance Agendaより【DIA WHITE PAPER】の「PERSONAL MOTOR」をお届けします。

パーソナルモーター

程度は明確にされていませんが、移動の概念に関しては大きな変化が予想されます。コロナの影響を受けて旅行が減ることについては皆同感でしょう。一方で、公共交通機関を回避する余裕のある人々は、感染のリスクを最小限に抑えるために、同乗者も載せずに一人きりで自家用車を使うでしょう。ある見方によると、これは交通渋滞と事故の増加につながる可能性が高いと言われています。一方、在宅勤務の人は通勤が減るので、大きな効果をもたらすとも言われています。

移動が少なくなる原因はリモート勤務だけではありません。変化する経済状況も重大な要因です。景気後退には失業率の上昇が伴います。これまでの危機から、消費者の信頼感や消費習慣に影響を与えることがわかっています。人々は消費を抑え、自分たちが何にお金を使っているかについてのより深く理解したいと考えるようになるでしょう。そのため、テレマティックスやオンデマンドの自動車保険といった、実際の使用を反映したシンプルなソリューションの需要が高まると予想されます。

テレマティクスソリューションDRIVEQUANT

交通量が激減している時代に、多くの保険契約者は、車を使わないことによりリスクが最小限に抑えられたため、保険料の払い戻しを受ける権利があるのではないか感じていました。パンデミックの直接的な影響として、使用量ベースの保険商品への関心が高まっています。しかし自動車保険会社は、この新しい需要に対応する準備ができているでしょうか?どのようにしてこの異常な状況を利用できるのでしょうか?DriveQuantは、モバイルテレマティクスにおいてヨーロッパのパイオニアであり、運転データの分析こそがソリューションであると確信しています。より適切なリスク評価を行い、公正で透明性のある保険商品の開発を促進します。自動車保険会社はDriveQuantを用いてホワイトラベルのテレマティクスアプリをデザインしたり、DriveKit SDKにより既存のモバイルアプリをテレマティクスやドライバーコーチングデバイスに変換したりすることで、数週間で利用状況に応じたの保険商品を開発することができます。

Swiss Reが運転席で自動車保険の未来を形作る

公正、デジタル、持続可能性など、自動車保険業界はafterコロナの世界にどんな未来が待っているのか考え始める時がきました。過去数か月の傾向と顧客の需要を考えると、これは必要不可欠なことです。危機的状況の中でコア事業の改革への投資ケースが必然であることから、保険会社にとって保険の革新を促す強力な触媒として自動車保険に目を向けるには絶好の機会となるでしょう。

FAIRNESS-優良ドライバーと危険ドライバーを区別するデータ活用

世界のほとんどの市場において、保険会社は顧客が直面している深刻な課題を緩和する使命があると感じています。ロックダウンにより車が使用されていない状態に対して、数日または数ヶ月の自動車保険料を返金することで、深刻な課題を緩和することに貢献してきました。

ただし、Swiss Reのコロライドテレマティクスソリューションを利用したポートフォリオによると、このアプローチには主に2つの欠点があるといいます。

- 払い戻しは一般的なものであり、更新時にしか受け取れないこともあり、保険エクスポージャーの継続的な削減に結びついていない。これは消費者が保険会社を説得する際の達成感を薄めてしまいます。

- これらの払い戻しが時期尚早だった可能性があります。走行距離が60%大幅に減少したと同時に、運転中のスピード違反や電話の使用といった危険な運転行動はロックダウン前に対して最大40%大幅に増えていることを考慮していなかったからです。

Swiss Reのコロライドテレマティクスソリューションは、保険会社が、走行距離だけでなく実際の運転行動も測定することを目的としているため、顧客の要望に沿って公正で透明性の高い利用に応じたの保険商品を開発します。

双方にメリットのあるデジタル化

フェアな商品を単独で提供しても、それだけでは根強い顧客の嗜好を変えるには不十分です。顧客を惹きつけエンゲージメントを維持するためには、使用量ベースや行動ベースの商品に付加機能や付加価値のあるサービスを加えて強化する必要があります。

Swiss Reは、運転行動の改善を促すために、UBIプログラムで顧客エンゲージメントとリワードモデルの開発において、世界的なベストプラクティスを実施してきました。また、保険金請求をデジタル化するために新しいデータソースを使用する最前線にいます。実際、データとデジタル評価技術は、保険会社にとって最も重要な顧客とのやり取りである保険金請求に関する顧客満足度を高めることができます。これらのテクノロジーは、請求の決済プロセスを短縮し、保険会社の収益を改善することでこれを実現しています。

持続可能性-長期的な投資

二酸化炭素排出量の少ない車は、パンデミック後も規制機関や自動車メーカーの優先課題であることは間違いありません。この傾向には、自動車業界と保険会社の双方にとって新たな課題が伴います。リスクと保険の観点から、電気自動車(EV)は内燃エンジン(ICE)と同等なのでしょうか?保険会社としてEVテクノロジーを採用すれば、消費者に安心感を提供できるのでしょうか?

Swiss Reは持続可能性に深くコミットしており、EVバッテリーの保証期間の延長、データ駆動型保険の開発、EV所有に関連する特定の保険ニーズへの対応など、これらのリスクと機会に対処する革新的なアプローチを開発してきました。

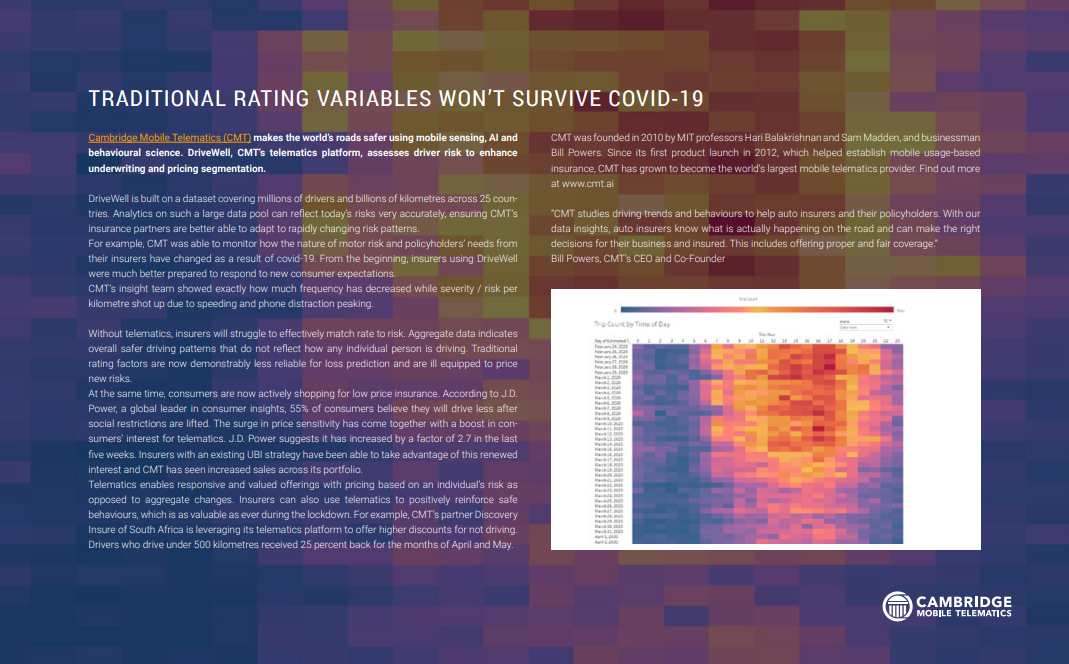

新型コロナウイルスを乗り越えられない従来の評価変数

Cambridge Mobile Telematics(CMT)は、モバイルセンシング、AI、行動科学を用いて、世界中の道路をより安全なものにします。CMTのテレマティクスプラットフォームであるDriveWellは、ドライバーのリスクを評価して、保険と価格のセグメンテーションを強化します。

DriveWellは、25か国数百万人のドライバーと数十億キロの走行距離をカバーするデータセットに基づいて構築されています。このような大規模なデータプールに基づく分析は、今日のリスクを非常に正確に反映できるため、CMTの保険パートナーは、急速に変化するリスクパターンへの適応力を高めることができます。たとえば、CMTは、新型コロナウイルスによってモーターリスクの性質と保険契約者のニーズがどのように変化したかを確認することができました。DriveWellを使用する保険会社は、当初から新たな消費者の期待ニーズに応える準備が整っていました。CMTのインサイトチームは、スピード違反や携帯電話の使用によって注意力散漫がピークに達した際に、1kmあたりの重大性やリスクが急増した一方でそのリスク頻度がどれだけ減少したかを正確に示しました。

テレマティクスがなければ、保険会社は効率的に保険料とリスク率をマッチングさせるのに苦労することになります。集計データは、個人の運転状況を反映したものではなく、総合的に安全な運転パターンを示しています。従来の格付け要素は、損失予測の信頼性が明らかに低下しており、新しいリスクに対応する備えが不十分です。

同時に、消費者は低価格の保険求めてを積極的に契約しています。消費者インサイトのグローバルリーダーであるJ.D.パワーによると、消費者の55%はコロナによる様々な規制が解除された後でも運転が減ると考えています。価格感度の高まりはテレマティックスに対する関心の高まりとともに起こりました。J.D.パワーは、過去5週間で2.7倍増加したことを示しています。既存のUBI戦略を持つ保険会社は、この新たな関心を活用することができ、CMTはポートフォリオ全体で売上を伸ばしています。

テレマティクスは、相対的な変化ではなく個人のリスクに基づいた価格設定を行うことで、応答性が高く価値のある提案が可能になります。保険会社は、テレマティクスを利用して安全行動を積極的に強化することもできます。これは、ロックダウン中にも変わらず価値があります。たとえば、CMTのパートナーである南アフリカのDiscovery Insureは、テレマティクスプラットフォームを活用して、運転をしないドライバーに高い割引率を提供しています。この4月と5月に走行距離が500 km未満だったドライバーには25%の割引が適用されました。

CMTは、MITの教授であるHari BalakrishnanとSam Madden、およびビジネスマンのBill Powersによって2010年に設立されました。2012年に最初のプロダクトを発表し、モバイル利用ベースの保険の確立に貢献して以来、世界最大のモバイルテレマティクスプロバイダーに成長しました。詳細はwww.cmt.aiでご覧ください。

「CMTは、自動車保険会社とその保険契約者のため、運転傾向や運転行動を研究しています。私たちのデータインサイトにより、自動車保険会社は、実際に道路上で何が起こっているかを知り、彼らのビジネスや保険契約者に対して適切な決断を下すことができます。加えて、適切で公正な補償が提供されます。」—CMT社CEO兼共同創設者Bill Powers

全ての保険テレマティクスのニーズに対応する重要なプラットフォーム

Amodoは、あらゆる規模の保険会社や市場と連携して、最新のデジタル市場のトレンドに沿って消費者志向や企業戦略に適した商品の開発を支援しています。彼らのテクノロジープラットフォームによって保険会社は顧客の世代に合ったデジタル保険商品を売り出すことができます。

特に現在は新型コロナウイルスによりソーシャルディスタンスといった新しい現実に直面したため、保険会社はデジタル化プロセスの高速化について考えるようになりました。Amodoは、保険会社がデジタル配信、個別の提案、保険商品の使いやすさを実現する際の最前線に立っています。Amodoの保険プラットフォームは、遠方ではあるが個別のコミュニケーション需要があるため、全ての保険IoTプロジェクトのワンストップショップになりつつあります。

AMODOの独自性

Amodoの保険プラットフォームは、スマートフォン、コネクテッドカー、ウェアラブル、テレマティクスデバイスなどのコネクテッドコンシューマデバイスやその他のサードパーティのデータソースから行動データを収集して、総合的な顧客プロファイルを作成し、顧客リスクと製品のニーズに関するより深いインサイトを提供します。この分析に基づいて、リスク防止プログラムと個別の価格設定、個別の「オンデマンド」保険商品を提供することで、顧客ロイヤリティと顧客定着を高め、全く新しい市場セグメントを創ることができます。そして保険会社はこれらすべての新しいデータストリームを利用して、業界を変革することができます。

仕組み

コネクテッド保険プラットフォームは、4つの異なる分野で使用されます。

•個別の商品、サービス、UBI価格モデルの作成

•ユーザーや顧客のライフスタイルと運転行動データの入手

•ユーザーを巻き込み、タッチポイントを増やし、プラットフォームの有効性を高める

•デジタルチャネルを通じて刺激的な新商品を効率的に販売する

様々なデータソースを組み合わせて顧客の全体像を把握します。各データソースには特別なデータのプロトコル処理があり、データは統一された実用的な方法で保険会社に提示されます。

具体的な結果

通常保険会社は、価値ある提案とテクノロジーベースのRisk Prevention and Engagementメカニズムによって請求の15%〜25%削減が期待できます。中南米都市の危険地域を詳細に調べることにより、Amodoのクライアントは、アプリのアクティブユーザーの自動車請求を大幅に減らすことができました。

Amodoとは?

Amodoは2013年にザグレブで設立されたテクノロジープロバイダーです。Speed Invest、Lead Ventures、SGH Capital、Beenextなどの投資家から500万米ドルの資金を調達しました。この投資によりAmodoは、5大陸20か国以上でAIGやBNPパリバ、ポルシェなどにソリューションと顧客基盤の構築をサポートしてきました。Amodoはフィナンシャルタイムズの世界で最も革新的なインシュアテック企業上位5社に選ばれています。

「Amodoは保険会社により良いサービスを提供するためにたゆまぬ努力を続けていきます。私たちは新しい業界のライフサイクルの始まりに過ぎず、これから、革新、開発、サービス提供に時間を費やしていきます。変化する世界と消費者のニーズに対応するため、クライアントと共に、新しいカテゴリーの保険商品を継続的に市場に投入します。」—Amodo社CEO Marijan Mumdziev

保険会社が安全でより持続可能なモビリティ行動を促進させるために行動を文脈に転換するとき

Sentianceは、インテリジェンス主導のデータサイエンスおよび行動変革を行う企業です。行動データをコンテクストインサイトに変換します。彼らのテクノロジーは、顧客行動、運転スタイル、ライフスタイル、およびコンテキストを理解することにより保険会社がリスクを管理できるようにします。

Sentianceは、世界の主要企業がインテリジェントコンテキストレコメンダーを通じて、個別のサービスや製品を開発できるようにし、ユーザーがデータを管理する新たな人間中心の経済に向けてテクノロジーを提供します。主なクライアントは、ABSA、Autoliv、DBS、CoverMore、PSA、Samsung、Trōv、Uber、Xefyrです。

Sentianceは、インシュアテックとモビリティ業界で広く認知されています。ダイアモンドアワードを2回受賞、BT Infinity LabのConnecting Cities Competition、SPDB Global Innovation Jam 2018 Chinaのファイナリストであり、「Cool Vendors in Automotive and Smart Mobility 2018」でGartnerに表彰されました。

新型コロナウイルスのロックダウンによって運転頻度が減り、人々は「運転していないのになぜ自動車保険にお金を払うのか?」疑問を持ちました。一部の自動車保険会社は保険料の割引を提供しています。新型コロナウイルスは、Usage-Based Insurance(UBI)の必要性を強調しており、各顧客の保険パッケージは以下によって決定されます。

- 走行距離連動型– Pay As You Drive(PAYD)

- 運転行動連動型– Pay How You Drive(PHYD)

スマートフォンの運動センサーデータを分析することで、Sentianceプラットフォームは、保険会社がリスクをよりスマートに管理するため、人々の運転行動、運転習慣、外出状況に関するインサイトを提供します。主要なモバイルテレマティクス技術には、交通機関の分類、ドライバーや乗客の検出、運転行動のインサイト、危険運転の検出、衝突の検出、ドライバーのライフスタイルプロファイリングと旅行の予測、旅行のコンテキスト、旅行の分析などがあります。

このプラットフォームは、正確性と効率性を重視した設計になっています。最先端のAI、データサイエンス、機械学習、行動モデリングテクノロジーを搭載したこのプラットフォームは、拡張性かつ安全で高精度を備えています。

Sentianceのプラットフォームは、世界最大の自動車安全サプライヤーであるAutolivが開発したSafety Scoreを強化しています。Driving Avatarアプリケーションは、全体的な交通安全を改善することを目的としています。ドライバーのプロファイルは、モバイルデバイスから収集された情報に基づいて作成され、ドライバーに運転行動に関する実用的なインサイトを提供します。匿名化されたデータは、交通安全製品とアルゴリズムを改善するために使用されます。

「新型コロナウイルスはしばらくの間、今後の日常生活に影響を与え続けると思います。仕事の仕方、通勤の仕方、買い物の仕方、休暇の過ごし方など。これは、保険会社がこれまでのやり方にとらわれずに、既存の顧客や新規の顧客に新たにパーソナライズされた商品やサービスを開発するチャンスなのです。在宅で仕事をする人が増える一方で、自家用車の利用も急増します。つまり、混雑時に運転する経験の浅いドライバーも増えることになります。走行距離連動型のソリューションは安全な道路を確保することができませんが、運転行動連動型はできます。そして、それは持続的に自家用車の使用を増加させます。道路の安全は地球の安全と密接に関係しています。」—Sentiance社CEO Toon Vanparys