Digital Insurance Agendaより【DIA WHITE PAPER】の「WHITE LABEL OFFERS」をお届けします。

ホワイトレーベルオファー

「インシュアテック企業」という言葉は2016年頃から認知され始め、既存の保険業界を破壊する挑戦者だと扱われていました。ここ数か月の間で挑戦者が消費者向けのオンラインやモバイルでの提案を進めてきた結果、顧客の需要は増加し、挑戦者は急速に成長しました。これは、インシュアテックのビジネスモデルの安定と成功を示しています。

現在、かなりの数のインシュアテック企業が、特定のニーズにカスタマイズできるホワイトレーベルソリューション(※ある企業が独自で開発した製品やサービスを他の会社が自分のブランドとして販売できる権利のこと。)として、保険会社にコンセプトを提供しています。挑戦者としてスタートした企業も、現在はホワイトレーベルソリューションを提供し、それらを主要ビジネスとしています。利点は明らかです。既存のビジネスに加えて、非常に短時間でピュアデジタルプレーヤー(※インターネット専業でビジネス展開する企業)になれるからです。とは言え、ホワイトレーベルソリューションは、既存のシステムの上にも使用されており、例えば販売や流通、セルフサービスを一晩で改善するために使用されています。どちらのタイプのアプリケーションでも、ピュアデジタルプレイヤーやオントップアプリケーションを始めることで、保険会社のデジタルトランスフォーメーションとイノベーションへの取り組みを大幅に促進します。

Vlot

vlotは、家族や個人が、死亡、障害、老後資金の不足による経済的な影響を素早く直感的に理解するのに役立ちます。社会保障や雇用保険など関連する個人データを集約することにより、vlotワークフローによって、世帯収入と貯蓄のギャップを瞬時に把握することができます。vlotのAPIベースのアーキテクチャは、保険会社、銀行、年金基金と連携しています。そうすることで、ホワイトレーベルプロダクトの提供とスムーズなエンドツーエンドデジタルプロセスのための引受エンジンの、シームレスなインテグレーションが可能になります。vlotマルチチャネルのアプローチは、D2Cによる直接的なものから、物理的アドバイザリーのサポートツールとして、または職場においてvlotモバイルアプリケーションを使うものまで様々なフォーマットを可能にします。さらに、包括的なデータと分析の提供により、カスタマージャーニーに沿ったあらゆる形式のデジタル交流に関する詳細なインサイトが得られます。

BAMBI DYNAMIC

今日、モビリティエコシステムは急速に進化し、消費者のニーズも急速に変化しています。この変化し続ける不安定なビジネス環境で勝ち残りためには「新型コロナウイルス第二波」への準備が不可欠です。課題が何であろうと、デジタル化やUBI(Usage-Based Insurance)モデルの適応が早い保険会社が、顧客の信頼、満足度、ロイヤリティを獲得するでしょう。新たな顧客は変化するニーズに合う保険ソリューションを求め続けます。自動車保険プラットフォームを統合したBambi Dynamicのホワイトレーベルは、進化するモビリティ市場に合わせてカスタマイズされた保険ソリューションを提供します。走行距離連動型、運転行動連動型、ドライバーの追加、車の共有、配達、相乗りなど、すべてのオプションが組み込まれています。準備が整っていること、デジタルであること、革新的であること、将来性があること、これがモビリティ保険の新しい規範です。

年金・生命保険の購入と管理を簡単に

xbAVは、ドイツの企業で、企業年金と生命保険企業のデジタル化においてリーダー的な存在です。SaaSソリューションによって、生命保険会社、保険代理店、企業、一般消費者は、年金・生命保険をオンラインで購入し管理できます。分かりやすい情報、カスタマージャーニー、透明性があり効率的なプロセス、全ての出資者をつなぐ単一のプラットフォームから恩恵を受けます。

xbAVは、保険会社や保険代理店のデジタルトランスフォーメーションを支援するデジタル化パートナーです。完全なデジタルプラットフォームは、最先端のテクノロジーを使用しています。オンラインの消費者アドバイスジャーニーにより、代理店は、より簡単完全にガイドされた販売プロセス、高い契約価値、そして新規ビジネスのための時間を確保しながら、質の高いアドバイスを提供することに集中することができるようになります。また、企業や消費者が企業年金を理解し、自身の将来の財政管理をすることができます。保険会社はより低コストでより多くの新規契約を得ることができます。

さらにxbAVは、テレビ会議ツールと組み合わせた完全なデジタルプラットフォームで、保険代理店がコロナの真っ只中でも新規契約を継続することを可能にしました。代理店はオンラインで、ペーパーレスで顧客と連絡を取り合うことができます。カスタマーサクセスチームは、ウェビナー、バーチャルトレーニングセッション、「how to」マニュアルで支援します。さらに、このプラットフォームは10社以上の保険会社のサポートを受けており、ブローカーが無料でプラットフォームを利用できるようになっています。

このプラットフォームを利用することで、4つの主要なステークホルダーが長期的なニーズを達成できます。

- 保険会社:お得な貯蓄と保険商品の提供に集中できる

- アドバイザー:ハイクオリティなアドバイスの提供に注力できる

- 雇用主:社会的価値の高い福利厚生を提供できる

- 消費者:自分の将来の経済状況を理解し、管理し、経済的安全を得ることができる

現在、40社以上の生命保険会社や営業組織、11,000社以上の保険代理店、および3,000社以上の中小企業が、保険会社の外観と操作感にホワイトレーベルソリューションを含めたxbAVプラットフォームを利用しています。

仕組み

xbAVは、すべてのステークホルダー(保険会社、保険代理店、企業、および顧客)がオンラインで年金や生命保険を購入し管理するための唯一の統合SaaSプラットフォームを提供しています。完全に顧客中心のデジタルプロセスとツール、GDPR(EU一般データ保護規則)に準拠した業界をリードするインフラストラクチャ、保険会社間共有サービス、保険会社、ブローカー、パートナーシステムとのシームレスなAPI統合を提供するクラス最高のオープンプラットフォームアーキテクチャです。

同社の年金アドバイザリーソリューションは、ブローカーの新たな保険契約の営業効率を約3倍向上させ、年金管理ソリューションは雇用主と保険会社のコスト(要するに手間)を約80%削減します。まったく同じ人口統計で、消費者は退職後のために平均約60%の節約になります。

「当社のプラットフォームを使用して、生命保険のデジタルトランスフォーメーションを推進したいと考えています。年金保険と生命保険は誰にとっても必要不可欠です。しかし、それらは時代遅れのプロセスであるため、しばしば複雑で混乱していると思われがちです。当社のプラットフォームにより、購入と管理は完全にデジタル化され、メディアを遮断することなく簡単にしてくれます。」—xbAV CEO兼創設者Martin Bockelmann

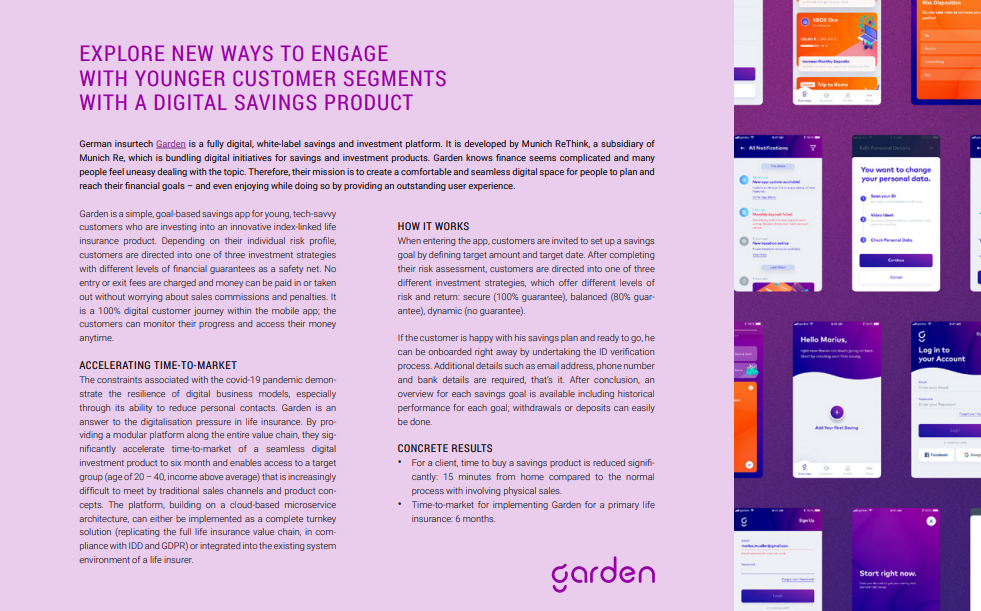

貯蓄のためのデジタルプロダクトを使用して、より若い顧客セグメントへの新しいアプローチを探る

ドイツのインシュアテック企業Gardenは、完全デジタルのホワイトレーベル貯蓄・投資プラットフォームです。これは、貯蓄や投資商品に対するデジタルイニシアチブを束ねているミュンヘン再保険の子会社であるMunich ReThinkによって開発されました。Gardenは、金融が複雑に見えて、多くの人々がこのトピックを扱うことに不安を感じていることを知っています。そのため、彼らのミッションは、人々が金銭的目標を計画し達成するために、快適でシームレスなデジタル空間をつくること、そして優れたUXの提供を楽しんでもらうことです。

Gardenは、インデックスリンク型の生命保険商品に投資している、テクノロジーに精通した若い顧客向けのシンプルな目標ベースの節約アプリです。顧客は個々のリスクプロファイルに応じて、セーフティネットとして様々なレベルの金融保証を備えた3つの投資戦略のいずれかに誘導されます。入会金や退会金はかからず、販売手数料やペナルティを気にすることなくお金の出し入れが可能です。これは、モバイルアプリ内での100%デジタルカスタマージャーニーです。顧客は自分の進捗状況をモニタリングし、いつでも資金にアクセスできます。

TIME-TO-MARKETの促進

新型コロナウイルスのパンデミックが引き起こした様々な制約のうち、特に個人的な接触を減らすことで、デジタルビジネスモデルの回復力を実証しています。Gardenは、生命保険におけるデジタル化の圧力への回答です。バリューチェーン全体にモジュール式プラットフォームを提供することで、デジタル投資製品の市場投入までの期間を6か月に大幅に短縮しました。従来の販売チャネルと商品コンセプトでは対応が難しいターゲット層(20〜40歳、平均以上の収入)へのアクセスを可能にします。クラウドベースのマイクロサービスアーキテクチャに基づいて構築されたプラットフォームは、完全なターンキーソリューション(IDDおよびGDPRの規制内で、完全な生命保険バリューチェーンの複製)として実行されたり、生命保険会社の既存のシステム環境に統合することも可能です。

仕組み

アプリに入ると、顧客は目標額と目標日を明示し、節約目標を設定するように求められます。リスク評価が完了すると、リターンレベルが異なる3つの投資戦略のうちの1つに誘導されます。これは、セキュア(100%保証)、バランス(80%保証)、ダイナミック(保証なし)といった、リスクとリターンのレベルを示します。

お客様が貯蓄プランに満足し準備が整ったら、ID検証プロセスを実行することで、すぐにオンボーディングできます。メールアドレス、電話番号、銀行の詳細などの追加情報が必要ですが、それだけです。その後、各目標の過去実績を含む、各貯蓄目標が利用可能になります。引出しや預金も簡単に行うことができます。

具体的な結果

- 顧客は貯蓄商品の購入にかかる時間が大幅に削減されます。物理的な販売を伴う通常のプロセスと比較して、自宅から15分です。

- プライマリー生命保険のためにGardenを導入するための市場投入までの期間は6か月です。

記録的な速度で躍進する革新的な保険

アムステルダムを拠点とするグローバルテクノロジープロバイダーDigital Insurance Group(DIG)は、デジタルな方法で人々が安心して保険を利用できるようにするという明確なミッションを掲げています。現在のパンデミック危機により、そのミッションはこれまで以上に重要になっています。生命保険と医療保険が必要不可欠になっているからという理由だけでなく、全ての保険会社にとって顧客との新しい関わり方を見つけなければならない時期だからです。

仕組み

DIGのテクノロジーにより、保険会社や銀行は、顧客へデジタルサービスを促進することができます。記録的なスピードで商品や販売の革新を可能にする見積・発注ソリューションと、最大限のエンゲージメントとロイヤルティをもたらす顧客ポータルです。

見積・発注およびカスタマーポータルのモジュールは、簡単にカスタマイズできるローコードソリューションです。スピードと柔軟性を実現します。DIGのソリューションは、レガシーの上に構築されるため、スピードが向上します。ソリューションは、データを標準化するか、サードパーティと連携するための薄い API 層から、インテリジェンスを保持し、より伝統的なバックエンド上で新商品の機能(オンデマンドなど)を可能にする「厚い」ミドル層まで、さまざまなものがあります。サービスを追加するには、テレマティクスやIoTシステムから送られてくる外部データに簡単にリンクします。DIGのソリューションは、商品に依存せず、グローバルに拡張可能です。

具体的な結果

損害保険事業では、DIGはイタリアの大手直販プレーヤー向けのアプリをリリースしました。 3か月以内に、2年間の目標ダウンロード数が達成されました。新規ビジネスは、ローンチ後最初の6か月間で毎月2%増加しました。また、顧客全体の10%が月に2回アプリを積極的に使用しています。統合されたリスクメーター(危険度の高い領域でアラートが表示される)は、使用率を高めるサービスの1つです。

新型コロナウイルス危機により、ラテンアメリカで新しいデジタル生命保険会社(ブローカー)が立ち上がりました。ローカルチームと緊密に連携してDIGのプラットフォーム上に構築されています。生命保険がはるかに簡単で透明性が高いものになることを明らかにしています。人々が保険に対してもつ不信感を取り除くことで、完全に新しい若いターゲットグループを惹きつけています。

DIGは近年、健康なライフスタイルを促進する生活と健康の提案を可能にするために、米国の大手(グローバル)保険会社と提携しました。完全にパーソナライズされた提案と関連サービスでの満足行動は、異なる市場を混乱させることになるでしょう。

DIGとは?

Digital Insurance Groupは、KNIP(ヨーロッパ初のモバイルブローカー)とKomparu(比較ソフト)の合併により、2017年に発足しました。共同創設者は、Ingo Weber、Chris Bakker、Roeland Werringです。DIGはヨーロッパとアメリカの主要なVCに支えられており、チューリッヒ保険会社と複数年にわたる協業契約を結んでいます。

私たちがDIGを設立した目的は、何百万人もの人々に、真にデジタルな方法で、適切な保険へのアクセスと安心感を提供することにより、みなさんの生活を変えるためです。クライアントは、業界を変えようと努力しており私たちがは喜んで促進しています。現在のパンデミックはかつてないほど大きな課題を提起していますが、同時に私たちのミッションを達成する大きな可能性を示しています」—DIG 共同創設者兼CEO Ingo Weber