はじめに

近年、北欧諸国(※1)では、保険分野のデジタリゼーションを推進する若手のインシュアテック起業家が数多く誕生しています。それらスタートアップ企業は、サービスを既存の保険会社に提供することで、デジタルを駆使したより良い保険商品・サービスへの需要を高め、市場ニーズへの適応を後押ししています。

現在インシュアテック市場は次の発展段階に入っており、インシュアテック企業と既存の保険会社、さらには異業種のサービスプロバイダーとの連携はますます重要な役割を果たすようになっています。以下、北欧インシュアテック市場の概要、注目のインシュアテック企業をご紹介します。

(※1)本稿でいう北欧諸国には、スウェーデン、ノルウェー、デンマークとフィンランドを含む。

市場基盤

北欧諸国は世界でも有数のデジタル大国で、2021年度のIMD世界デジタル競争力ランキング(※2)によると、四か国全てがトップ11位に入っています。既存のデジタルインフラやデジタリゼーションに対する関心や需要が高く、テック企業にとってはビジネス展開がしやすい環境の下地が整っていると言えます。特にスウェーデンは北欧最大の損保市場を誇り、中でもストックホルムには国内のフィンテック企業の約80%が集中しています。2019年以来、フィンテック領域における資金調達額は、北欧全体のおよそ85%をストックホルム発のテック企業が獲得し、北欧地域における重要なフィンテックハブを形成しています。欧州全体でみると、ベルリン、ロンドン、アムステルダムに次いで4番目の市場規模を誇ります。

一方で、北欧諸国の伝統的な保険市場は寡占状態にあると言えます。スウェーデンでは2021年度において大手保険会社4社の保険料が市場全体の80%を占めています。これら既存の保険会社は、デジタル化の重要性を認識しつつも、他の業界と比較すると、その実行にはやや消極的と言わざるをえません。それには、レガシーシステムに起因する技術的な制約、プロジェクトマネジメントの問題に加え、インシュアテックの技術が保険ビジネスのライフサイクルの一部、特に保険募集の部分でしか効果を持たないという古い固定観念にとらわれ、協業のメリットを見出せていないことも指摘されています。このような状況下でも、変化やスピードへの柔軟性や斬新なアイデアを持った若手起業家が、ビジネスチャンスを模索しています。

(※2)https://www.imd.org/centers/world-competitiveness-center/rankings/world-digital-competitiveness/の結果によると、スウェーデン3位、デンマーク4位、ノルウェー9位、フィンランド11位となっている。日本は28位。

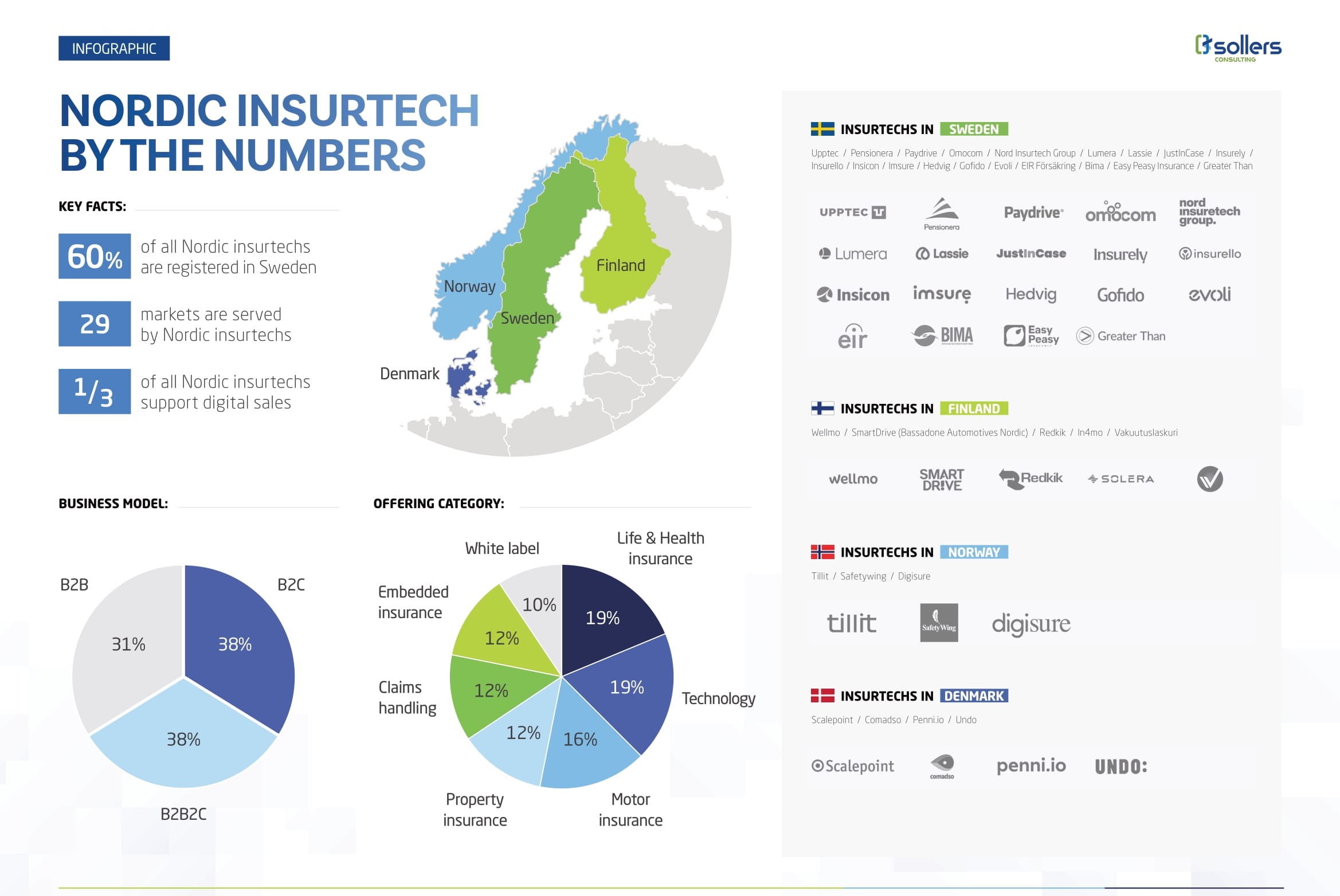

数字で見る北欧インシュアテック市場(ソラーズ・コンサルティング提供)

数字で見る北欧インシュアテック市場(ソラーズ・コンサルティング提供)

ビジネスモデルと今後のトレンド

北欧インシュアテック市場では、特定の領域に焦点を当て専門性を高め、他社との提携を通じ、エンドツーエンドのサービスを強化・補完するビジネスモデルが一般的です。北欧インシュアテックのビジネスモデルは、それ自体は革新的でないにせよ、従来の保険市場では得られないデジタル体験を提供することでその存在感を上げていると言えるでしょう。同時に、この数年間で、フルスタックで保険業を営むインシュアテックも出現しています。代表的なのはスウェーデン発のHedvig社で、昨年にはEU全域に適用される保険業免許を獲得し、今後のさらなるグローバルな展開に注目が集まっています。米国ではすでに進んでいる傾向ですが、将来的には北欧においても同社のようにMGA型のインシュアテックからフルスタック型へと転向し、保険業務の一切を担う企業が増えると予測されます。

また、近年では、以前は損保分野のバリューチェーンに関わるテック企業への投資が集中していたのに対し、2019年以降は生命保険または健康保険セグメントへの投資額が急増する動きが見られます。この傾向は今後、北欧地域内に広がるでしょう。

さらに、現在グローバルにその市場価値に注目が集まり、業界のホットトピックの1つになっているエンベデッド・インシュアランス(以下、組込型保険)の領域においては、今後も新興企業の出現が大いに期待されます。 Open & Embedded Insurance Observatoryによる最新レポート(※3)によると、北欧のインシュアテック企業はInsurely社、Penni.io社、BIMA社、Omocom社そしてDigisure社がイネーブラー(※4)として名を連ねています。

その他、特に保険サービスにサステナビリティの要素を組み込むトレンドにも今後注目が集まるでしょう。例えば、ストックホルム、オスロ、ヘルシンキを拠点とする Claims Carbon Instituteは、Climate Techとインシュアテックを掛け合わせ、2050年までのネットゼロエミッション達成を目標に、保険ビジネスのあらゆるバリューチェーンにおける脱炭素化という課題に取り組む幅広いソリューションを提供しています。

(※3)https://www.openinsuranceobs.com/report-2022

(※4)保険会社以外の事業会社と保険会社のデジタルギャップを埋める橋渡しの役割を担う。イネーブラーの中には、自らが保険業を営むインシュアテック企業も含まれる。

保険会社や他社パートナーが鍵、保険業界全体の活性化へ

インシュアテック企業と既存保険会社の協業は、Win-winの効果を生み出すドライバーとして、今後も盛んに行われると見込まれています。また、それぞれの強みを生かしたインシュアテック企業間の戦略的業務提携だけでなく、テレマティクス保険、組込型保険など異業種パートナーとの連携によるエコシステム形成も活発化するでしょう。

保険会社の最新テクノロジー利活用を支援するインシュアテック企業としては、 SaaS型の保険基幹システムを提供する Insicon社やLumera社、オートメーションやAIを駆使して迅速な保険金請求処理をサポートする In4mo社、Scalepoint社、Upptec社などが挙げられます。 Haidrun社は、保険・再保険会社を対象とした民間企業向けブロックチェーンプラットフォームの提供を開始した世界でも数少ない企業の一つです。

インシュアテック企業は、保険会社にとって、特別なデジタルソリューションを提供するプロバイダーとしてだけではなく、技術的、人的資源の制約から商品化できないニッチなサービスの創出や、異業種との連携、内部業務の効率化を可能にするなど、保険会社のさらなる発展を後押しするパートナーとしての認識を獲得しつつあります。また、提携だけではなく、資金調達に制約のあるインシュアテック企業の中には、他の市場でも見られるように、既存の保険会社への買収や合併により、双方にとってより効率的で強力な事業体の形成を目指す事例もあります。

異業種パートナーとの業務提携では、主に組込型保険の仕組みを生かし、自動車、電子機器などのEC企業から旅行会社まで幅広い領域で相乗効果を上げています。直近では、APIを活用してオンデマンド保険を提供するスウェーデンのOmocon社が、フィンランドのテック企業 UUS.IO 社(※5)と業務提携を発表し、 UUS.IO 社の運営する中古スマートフォンの c2c売買プラットフォーム上から保険加入が可能となりました。販路拡大といった直接的な利益だけでなく、CSRの観点からも意義のある提携と言うことができます。

エコシステムの形成には、レガシーシステムやAPI接続の問題といった技術的な面での制約が問題視されます。北欧はすでに欧州の中でも最もオープンバンキングが定着している地域であることから、デジタル技術の需要やイノベーションへの意識の高さは保険業界においても例外ではありません。テックハブを中心にますます企業間の協業が盛んになることと予測され、今後の同地域における市場の成長は注目に値します。

(※5)Nordic Mobile Trust Oy社のEC事業体。個人間での中古スマートフォン売買における適正な価格、品質の保証、簡便な手続きを実現するためにAI技術を適用。グローバルに事業展開する中、2022年4月には丸紅株式会社から出資を獲得している。

おわりに

北欧諸国におけるこれまでの資金調達額やインシュアテック企業の収益は、欧州内の他インシュアテック大国との比較で言えば、未だ際立つものではありませんが、今後の年次成長率は30~40%と見込まれており、その潜在性の高さを表しています。海外での事業展開も積極的な北欧インシュアテックは、今後も北欧域内にとどまらず、グローバルな市場で販路を拡大していくことでしょう。欧州委員会は2022年半ばまでに、より広範なデータアクセス構想に基づき、新たなオープンファイナンスの枠組みに関する立法案を提示する予定です。それに伴う北欧インシュアテック市場の動きも見どころです。

北欧事業担当リードコンサルタント スワヴェック・グディク

北欧事業担当リードコンサルタント スワヴェック・グディク

・注目のインシュアテック企業・

Hedvig社(スウェーデン):住宅火災保険を主要商品として扱う完全デジタルの保険会社で、2016年の設立以来、次世代保険会社として注目を集め、北欧諸国への事業拡大を経て、昨年にはEU域内の保険業免許を獲得しました。同社の魅力は、各手続きの簡便さや優れたUXだけでなく、市場の約20%ほど安い保険料にもあります。保険料の25%は同社の利益、残りは保険金プールとして契約者の保険金支払いに充当させ、年末の時点での残金は気候変動の諸課題に取り組む非営利団体への寄付へ回す仕組みを採用しています。

BIMA社(スウェーデン):北欧インシュアテック企業の中でもトップの資金力を有する同社(MILVIKとしても知られる)は、新興国における低所得者層への医療機会を提供するというビジョンを掲げ、銀行口座を所有していなくてもスマートフォンや電子ウォレットを介して加入が可能なマイクロインシュアランスをアフリカ諸国、東南アジアおよび南アジア諸国にて事業を展開しています。現在では、保険商品だけでなく、遠隔医療などの健康増進・維持のためのサービスも展開しています。独アリアンツデジタル投資部門「アリアンツx」による資金面での強力な後ろ盾も、同社の躍進に寄与しています。同社は、現拠点における市場規模5億人程度、長期的には10億人にサービス提供が可能だと推定しています。

Penni.io社(デンマーク):今年度、世界最大級のインシュアテックコミュニティ「Insurtech Insights」が公開した最も革新的なインシュアテック50社「Future 50」の欧州部門にラインクインした同社は、保険会社やECプロバイダーなどの販売パートナー向けにデジタル保険販売プラットフォームを提供するスタートアップです。優れた組込型保険ソリューションを主力商品に急成長を遂げ、欧州各地への事業拡大を見込んでいます。

※本文は、Sollers Consultingによるレポート「Nordic Insurtech Report –Closing the Digital Gap-」(2022)を元に加筆・修正したものです。

(記事提供元:ソラーズ・コンサルティング株式会社)