こちらの記事は、DIGITAL INSURANCE AGENDAの記事を翻訳したものです。

DIGITAL INSURANCE AGENDA管理者の許可を得て掲載しています。

The DIA Communityの創設者Roger PeverelliおよびReggy de Feniksによって、2019年2月18日に書かれたこちらの記事をもとにしています。

ほんの数年前まで、保険業界は依然として「デジタルの不確実性の谷」にありました。今日、私たちは別の見方をしています。業界の多くの企業がデジタル技術と高度な分析でインパクトを与え始めています。このDIAインタビューで、ヨルグ・ムスホフ氏(マッキンゼー・アンド・カンパニー)は、業界の行き先と、未来への旅立ちに不可欠なステップについてのインサイトを共有しています。

ヨルグ・ムスホフ氏は、マッキンゼーのデュッセルドルフ支社のシニアパートナーです。彼はドイツ語圏の国々でマッキンゼーの金融機関向けの実務を統括しています。保険会社や金融機関に長年に渡りサービスを提供し実績を積んできました。デジタルプラットフォームとエコシステムの重要性が増しており、現在のクライアントとの日々の業務の大半をそれらが占めています。マッキンゼーは、DIAのナレッジパートナーです。ヨルグ・ムスホフ氏は、2018年のDIA Munichでビジョンを共有した思想的リーダーの一人です。

質問者:保険業界のデジタル化への対応に疑問を呈する最近の記事をいくつか読みました。2つ質問させてください。1つ目は「保険業界はデジタル変革において遅れをとっているか」で、2つ目は「デジタル化は保険業界にとって良いのか悪いのか」です。

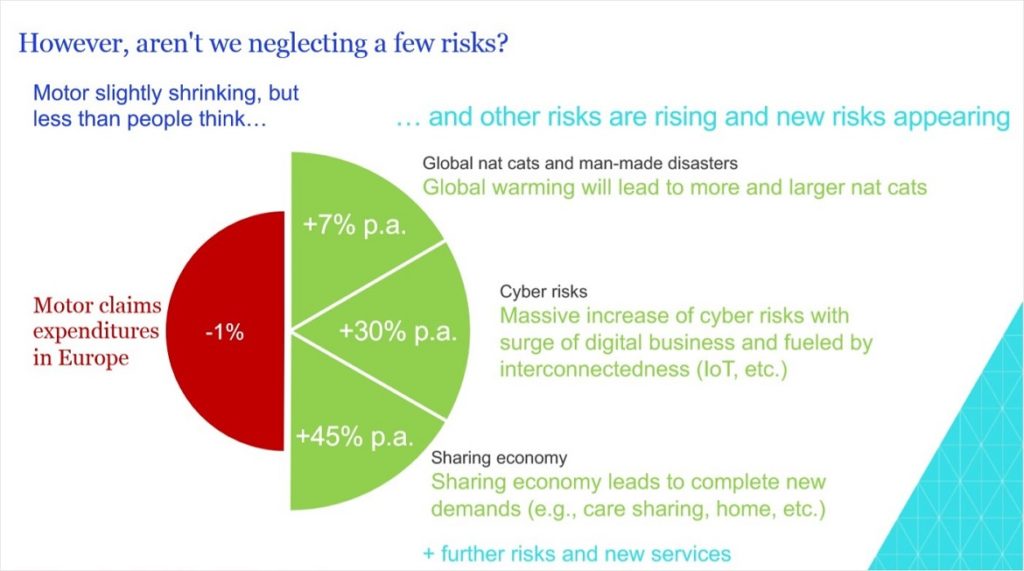

ヨルグ氏:保険業界のデジタル化は順調に進んでおり、今後も加速するでしょう。そして、確実に、デジタル技術は業界を変えています。自動車保険の保険料収入は、自動運転車とドライバーサポート機能の出現で劇的に減少する可能性があります。しかし、実数値を見ると、これは長期的にはわずかな減少にすぎません。デジタル化による良い効果もあります。もっと重要なことは、デジタル技術により保険で対応できる新たなリスクが出現したということです。これらは成長の新たな道を切り開き、最終的には保険会社に多大な利益をもたらすことになるでしょう。

質問者:DIA Munich 2018では、未来の自動車保険の商品開発についての多くの例を目にしました。また、自然災害、サイバーリスク、シェアリングエコノミー、その他のリスクや新しいサービスのために保険を進化させるインシュアテック企業もありました。最新の技術を中心に業界を革新するチャンスに溢れていると思います。

ヨルグ氏:おっしゃる通りです。多くの企業が収益を上げる段階に近づいています。数年前、業界は依然として「不確実性の谷」にとどまっていました。けれども今のトップ企業はデジタル技術がいかにして業界の将来を形作るかを理解し、顧客に価値を提供するために正しい戦略と技術を推進できています。私たちの現状を個人的に「デジタルリアリズム」と呼んでいます。今では実際に顧客に価値を届けることについて議論を始められています。

質問者:マッキンゼーの数値分析力をもとに、保険業界が今どのような状態であるか教えていただけますか?

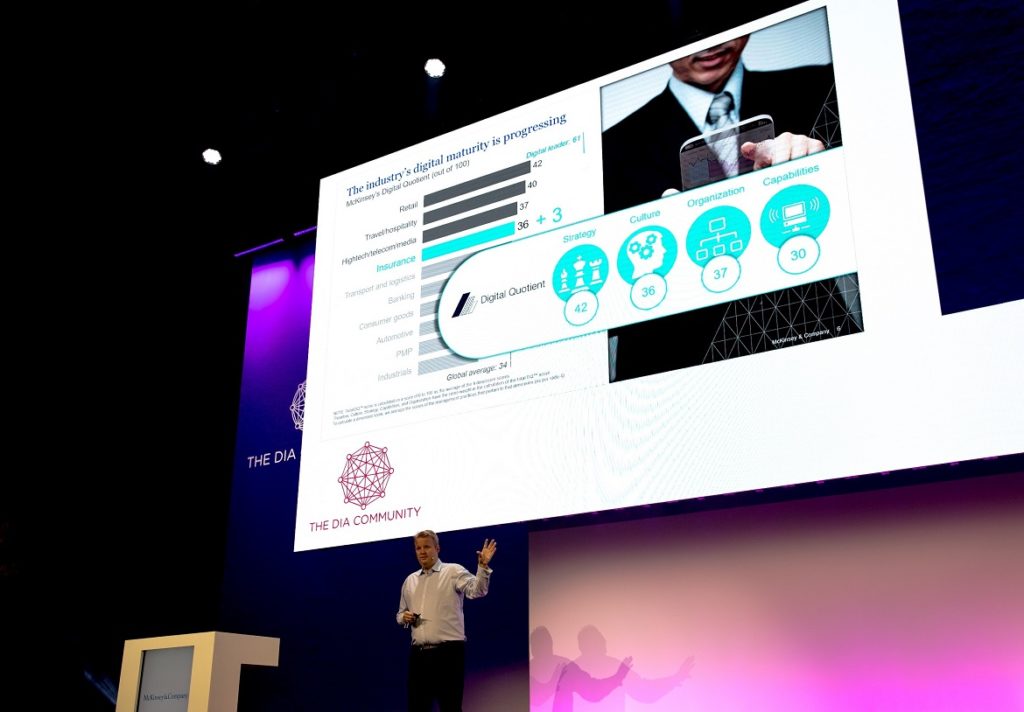

ヨルグ氏:マッキンゼーは、デジタルの成熟度に関する4つの重要な指標(戦略、文化、組織、機能)から組織のパフォーマンスを測定する「Digital Quotient」を開発しました。これらの計算によると、保険業界はデジタル技術で順調に目に見える変化を生み出しており、実際にデジタル成熟において世界平均を上回っています。保険業界は、自動車産業や銀行などの業界よりも優れていることがわかりました。

質問者:数年前には多くの人が今と異なる意見を持っていたと思います。 どのようにしてそのような考えに至ったのか、もう少し詳しく教えてください。

ヨルグ氏:デジタル成熟度の4つの重要な指標について深く掘り下げてみると、保険業界がデジタル戦略で特に高い評価を得ていることがわかります。 このスコアは、企業が共有するデジタルビジョンの一貫性と、デジタルビジネスの実現のための短期および長期の目標を評価します。 このスコアは比較的高く、エキサイティングです。 しかし、他のスコア、特にビジネスモデルを再考し、組織全体のデジタルスキルと機能を平準化することに課題が多いです。

読者にとって良い教訓のように思えます。保険業界が進化するための方法についてどのようにお考えですか?

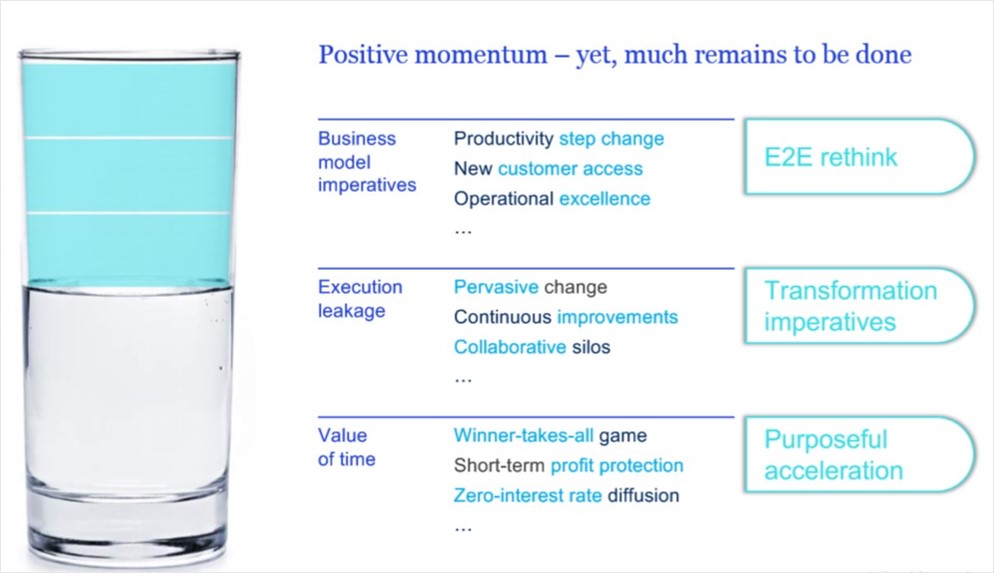

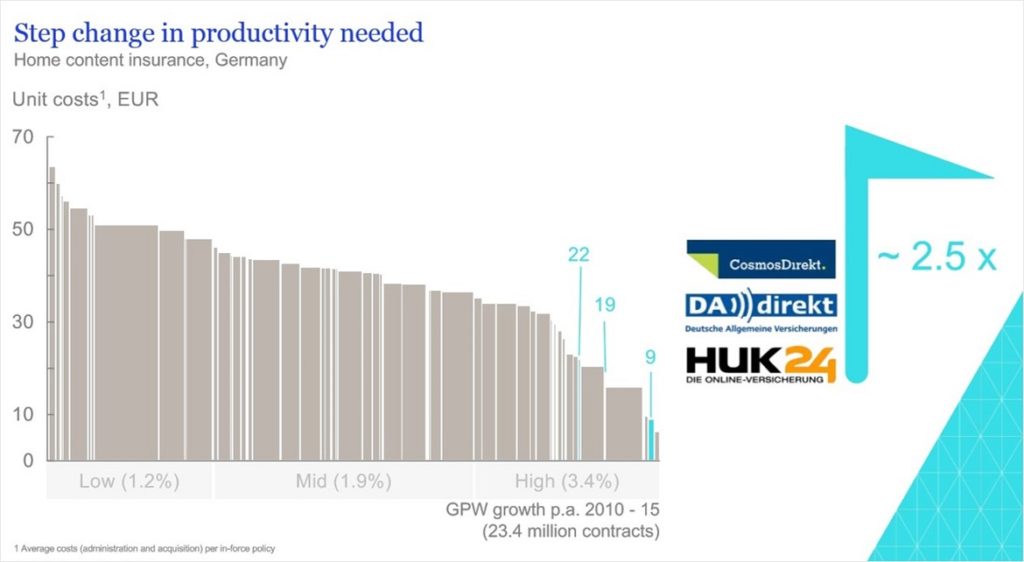

ヨルグ氏:他の業界と比較して、保険は依然として生産性に大きな課題があります。 自動車産業や小売業では、生産性が継続的に向上しています。一方で、保険業界ではそれほど生産性の向上が見られません。市場の大半は生産性向上について停滞しており、ほんの僅かな企業だけが生産性の改善を達成しています。耳が痛い話かと思います。 しかし、私たちは生産性の向上が、競争における優位性を強める大きなチャンスであると信じています。トップ企業は生産性を向上させるために何をしているのでしょうか。彼らはどのようにして顧客のために革新的な解決策を創造しているのでしょうか。私たちが見つけた大きな違いは顧客接点です。 これまで、保険会社は顧客との関係がとても希薄で、その結果、接触頻度が少なくなり、結果として生産性が低下していました。 業界部門が曖昧になり、顧客獲得のための戦いが激化するにつれて、顧客接点を再考する必要があります。

質問者:ますます多くの市場で、顧客接点の大部分を引き受けるアグリゲーターを目にするようになりました。その数は多く、まだまだ増え続けています。非常に利益の大きな商売ではありませんか。

ヨルグ氏:アグリゲーターがヨーロッパ市場を揺さぶっているのは明らかです。既存の保険会社と比較しても、非常に強力なブランドを持ち、顧客から高い信頼を得ています。これまで顧客に直接サービスを提供する企業が市場を支配してきた米国でさえ、保険会社は市場に参入するアグリゲーターに驚異を感じています。マーケットダイナミクスにおいて、こうした変化を認識することは重要です。保険会社としては、私たちはアグリゲーターへの対処方法を考える必要があります。また、アグリゲーターとしては、ビジネスモデルをどのようにしてより広範なエコシステムに発展させるかを考える必要があります。

質問者:読者へ最後にひとことありますか?

ヨルグ氏:私たちはデジタルの不確実性の谷を離れ、デジタルリアリズムの領域に踏み込んでいます。けれども、重要なオペレーション上の課題も残っています。デジタル技術で大きな影響を与えるために、保険会社は顧客をすべての新製品および新サービスの中心に位置づける必要があります。業界を越えた交流や協力のための新しい方法を模索しなければならず、強力で永続的な価値提供のために迅速かつ果断に動く必要があります。

原文は以下のリンクよりご覧になれます

http://www.digitalinsuranceagenda.com/348/die-zeit-der-ungewissheit-ist-vorbei–und-was-jetzt-kommt/