こちらの記事は、Digital Insurance Agendaの記事を翻訳したものです。

Digital Insurance Agenda管理者の許可を得て掲載しています。

The DIA Communityの創設者Roger PeverelliとReggy de Feniksによって2019年8月5日に書かれたものです。

現代の変化のスピードに対応するためは、FinTechやInsurTechのプレーヤーとの投資や提携が必須です。そのため、エイゴンの責任者であり、役員であるマルコ・ケイム氏にお話を伺おうと思います。彼は改革を主張するだけでなく、実際にイノベーションをサポートし推進する役員会の幹部の一人に違いないでしょう。マルコ氏によると、イノベーションを推進するためには、領域の融合を活用する必要があるといいます。また、アジア市場は必要となるとのことです。

エイゴンはグローバルな金融サービス会社であり、現在20カ国に展開しています。その中では米国法人が最大の規模であり、次にオランダが続きます。同社は世界中の2900万人以上の顧客にサービスを提供し、投資から8,000億ユーロ以上の収益を生み出しています。世界中の26,000人を超える従業員が、「人々が経済的に安全な生活を送るためのサポートをする」というエイゴンのミッションの達成を支援しています。

質問者:あなたとは3年前にバルセロナでの最初のDIAでお会いしました。またお会いできて嬉しいです!

マルコ氏:「DIAがこれほどまでに発展したのは素晴らしいことです。ここまで主導してこられたことに敬意を表します!」

質問者:まず、エイゴンについて話を伺いましょう。エイゴンの目的は、人々が経済的に安全な生活を送るため援助することです。それについてもう少し教えていただけますか?

マルコ氏:「10年以上前、金融危機の後に我々の目的を考え直しました。「保険業界として、顧客に付加価値をもたらすものは何か」と自問しました。それは競合他社よりも優れた製品を作ることだけではありません。たとえ私たちが多くの金融知識を持っていても、多くの顧客は金融問題に興味がないことに気付きました。西ヨーロッパでは一般消費者のうち90%が金融問題に興味がないとのことですが、おそらくアジアや世界の他の地域でもほとんどの人が財務状況について考えることに時間を費やしていません。彼らは、金融商品を用いて財務状況を改善する方法を考えるよりも、新しいジーンズの購入に多くの時間を費やしています。」

質問者:そのギャップを埋めるために何をしますか?

マルコ氏:「私たちは、知識を活用してお客様がより良い意思決定を行えるよう手助けすることにしました。それが私たちの存在理由だと考えています。政府や企業が弱体化した結果、ますます多くのお客様が退職にまつわるリスクを負うようになりました。彼らの多くはそれを認識していません。ここオランダでは、多くの人が最終給与の70%程度を年金として受け取れると考えていますが、実際にはそうではありません。これこそが対処すべきギャップです。」

質問者:つまり、これらのサービスに対するニーズが未だかつてないほど大きいことが分かります。しかし、ある市場では潜在的なニーズが大きくなっても実際の需要が減少していることがあります。どのようにして顧客を獲得しますか?

マルコ氏:「デジタルとデータが鍵となります。これが私たちにとっての未来、Digital Insurance Agendaです。失礼ながら、もしあなたがデジタルに対応できないのであれば…配管工事と同じくらいの基本的なことしかできていないということです。また、データはより多くの価値を付加することができます。既に業界が持っているデータを外部データと組み合わせて使用することによって、適切な情報を適切なタイミングで提供することで顧客に寄り添うのは非常に難解です。銀行業界のPSD2(注1)のような多くの野心的な取り組みにより、より多くのデータにアクセスできるようになりました。」

質問者:アジアでは既に、より良いアンダーライティング・ターゲティングを実現するための保険会社とのデータ連携プラットフォームが構築されています。

マルコ氏:「データとデジタルの次に保険商品が必要ですが、それだけではまだ足りません。先日、私はグローバルコンサルティング会社の実務リーダーの方々にプレゼンテーションを行いました。その中で私は彼らに、もし保険に固執するならば、今後おそらく問題に直面するだろうと提言しました。私は保険という観点のみから機会を見るべきではないと考えているからです。関連領域との境界線は曖昧になってきています。私たちのビジネスは保険だけにとどまらないということです。私たちは金融サービスを提供していますが、顧客はソリューションが資産管理会社、銀行、保険会社のいずれから提供されるものか気にしません。保険を金融サービス全体へと拡大する必要があります。」

質問者:例えばどのようなことでしょうか?

マルコ氏:「オランダのエイゴンを例にすると、新規事業が単に保険からスタートすることはほとんどありません。新規事業がスタートするのは例えば住宅ローンです。私たちは年金提供者の第三者管理機関です。つまり、以前は純粋な保険会社であったものが、今では完全に異なる会社になったということです。これは、バランスシートにも反映されており、運用資産は3,160億ユーロとなっています。私たちは保険会社というよりも資産運用会社だと思われているかもしれません。」

質問者:つまり重要なポイントは、将来的に金融サービスが統合されるということですね。では初歩的な質問ですが、この変化にどのように対処しますか?

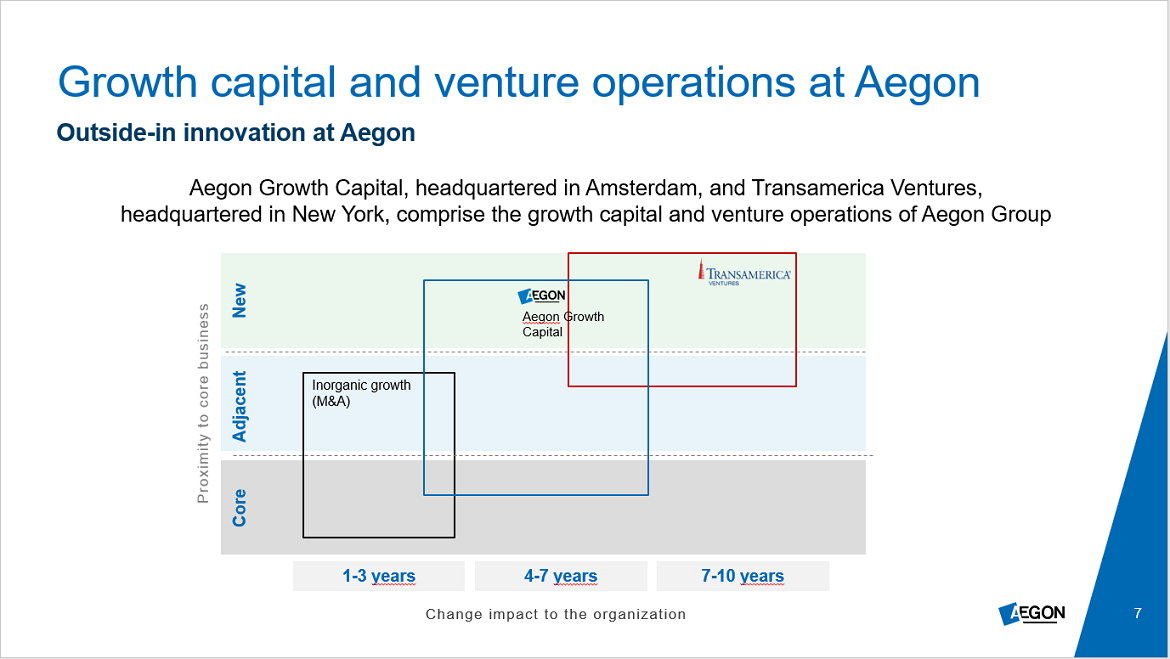

マルコ氏:「エイゴンでは、『コア・サテライト・ユニバース』(注2)と呼ばれる独自のアプローチを採用しています。約10年前、エイゴンにおけるイノベーションが始まった時、最初のイノベーションは組織内で起きました。私たちにはアイデアがあり、新しいデジタル社内銀行を作りたいと思っていましたが、期待どおりにはいきませんでした。社内のイノベーションは非常に難しく、不可能に近いからです。」

質問者:ほとんどの既存プレイヤーは優れたイノベーターではないということですね…

マルコ氏:「おっしゃる通りです!ですから別の方法で改革を行うことにしました。私たちは、現在の組織の環境内では、新しいものを取り入れにくいことに気付きました。そのため、グループ外の会社を設立することにしました。その1つがデジタル銀行であるKnabです。Knabは既存のビジネスから干渉を受けないよう、別のオフィスで、かつ型にはまらないような配置としました。個人と自営業者にフォーカスして成功しています。ヨーロッパで唯一の収益性の高いデジタルバンクであり、最高のNPSを誇っています。

ところが、我々は良い学びとなる失敗を犯しました。水面下のコストを隠そうとせず、透明性を高めることで銀行業界を混乱に陥れようと考えました。そこで、通常の銀行よりも多く利用料を請求することにしました。他の多くの銀行と同等である月額5ユーロより遥かに高額な月額利用料15ユーロを請求しましたが、その代わりコストを隠さないことにしました。これは大事件へと発展しました!オランダのマスコミは「Knabはオランダで最も利用料のかかる銀行である」と報道しました。私たちは方向転換し、5ユーロに戻すことを決めました。今ではとても成功した銀行だと思います。急速に成長している顧客の数は、世界中で成長するマーケットセグメントである自営業者にとってKnabが魅力的なソリューションであることを示しています。

質問者:金融業界の統合について言えば、アジアで共同でGoBearを立ち上げたBCD Travelとパートナーシップを結んでいます。それについてもう少し教えていただけますか?

マルコ氏:「我々は多くの企業から協業のお誘いを受けます。BCDもそのうちの一社です。当初は旅行保険の共同販売について話し合っていました。簡単に言えばこれがGoBearの始まりです。イメージとしては多かれ少なかれSkyscannerのコピーでしたが、我々の場合には情報収集よりも金融商品販売により重きを置いています。現在、アジア7か国に展開しています。ここで重要なのはデータです。エイゴンは同社の株式の50%を所有しています。」

質問者:あなたの経験に基づいて、機会があれば常にスタートアップを100%子会社にすべきですか?

マルコ氏:「私の答えは明らかにノーです。株式を50%保有するプライベートエクイティパートナーでいることで統制が効きました。」

質問者:DIAでInsurTech企業が最新のテクノロジーを用いて様々な事業分野で活動している様子を見てきました。既存プレイヤーとして、どのようにしてこの最先端の知識を得ようとしていますか。

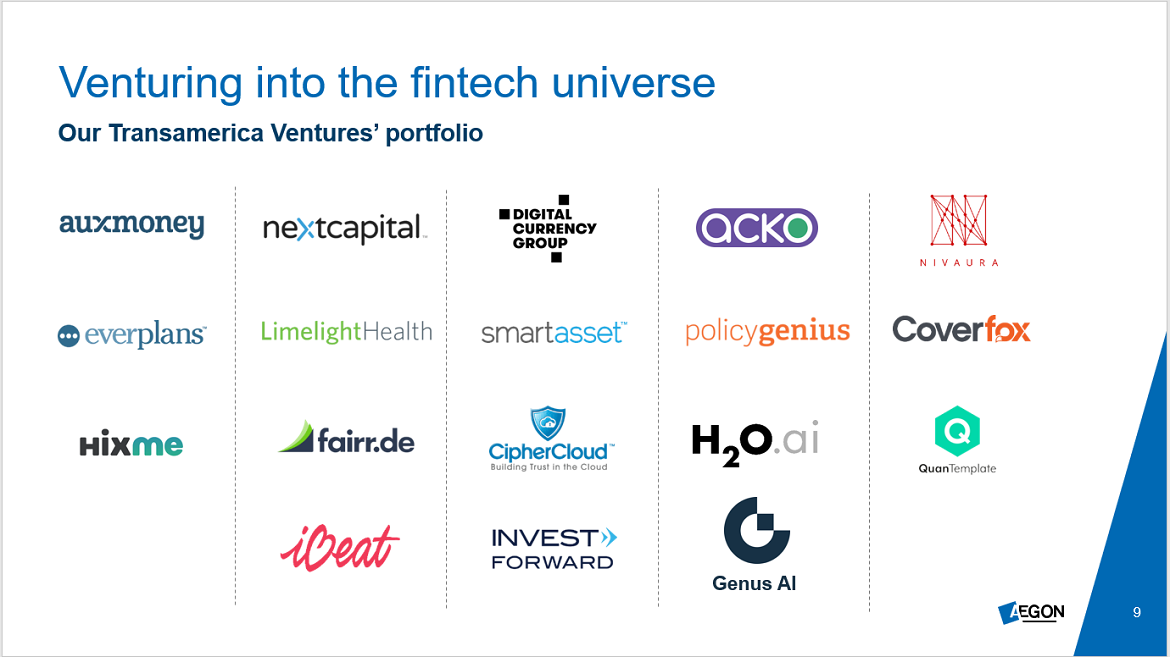

マルコ氏:「私たち自身では決して最先端の知識は手に入れられないことは分かっています。そのため、業界初のInsurTechに特化したCVCの1つとして、Transamerica Venturesをスタートしました。ここでは、シリーズA前後のスタートアップで、非常に優れたテクノロジードリブンの知識を持つ企業を探しています。私たちは外部の知識と既存ビジネスの知識を融合させるための機会を常にうかがっています。私たちは最新の知識を活用するスキルを持っていないため、社外で何が起こっているのか学び、利用したいと考えています。」

質問者:ところで投資先の企業ですが、特定のソリューションをお探しですか?

Transamerica Venturesのポートフォリオの企業についていくつか話していただいてもよろしいですか?

マルコ氏:「Transamerica Ventures自体は、もちろんリターンを望んでいます。したがって、エイゴンとしての投資先の選定基準は彼らのソリューションを活用できるようにすることです。いくつか例を挙げます。

Everplansは、不動産計画のためのデジタルソリューションを開発しました。エージェントはこれを利用して、顧客とのやり取りを増やし、クロスセルとディープセルを向上させます。ただ、経営権や役員の座を得ることにはこだわっていないため、株式の保有比率は5%未満です。

Nextcapitalは、エイゴンが年金保険の満了時に使用しているロボアドサービスです。確定拠出型年金に契約していた方に対して、年金の運用のサポートをすることができます。エイゴンのコアビジネスと統合した非常に革新的なソリューションです。

H2O.aiはAI企業です。エイゴンの7つのユニットほとんどが同社のAIを利用することで性能の向上に努めています。

3つの投資先企業の全てにおいて、企業の成長、導入事例の確立、エイゴンが持つノウハウによるメリットの提供ができました。そのおかげで彼らが持つ最新の技術に関する知見を得ることができました。」

質問者:近年、より多くの既存プレイヤーがVCを立ち上げています。それについてどう考えますか?

マルコ氏:「対応が必要な課題がいくつかあります。組織風土の課題を考えてみましょう。我々の組織内部の仲間たちに、他社のアイデアを喜んで受け入れてもらうのは容易なことではありません。しかし、未だかつてなく多くの企業がファンドを立ち上げているのは事実です。もし仮に私がスタートアップを創業したとしたら、ファンドの誠実さや、大手企業の顧客基盤の活用方法などといった目に見えるポイントに注目します。最近はスタートアップが出資者を選ぶことができます。スタートアップのシリーズAラウンドにおける最高のパートナーであり、最高の投資家になることがエイゴンの野望です。我々はこの野望を証明する一方で、どんな理由であれうまくいかなかったケースもオープンにします。」

質問者:近年、FinTech企業およびInsurTech企業向けのグロースキャピタルに投資する新しいファンドであるAegon Growth Capitalを設立しました。設立の経緯を教えていただけますか?

マルコ氏:「関連領域の統合とは別に、バリューチェーンの分解も非常に重要です。収益プールは、急成長中の企業によって、保険業界以外で生み出されています。私たちにとって、私たちの役割が何であり、何をすべきか、何をすべきでないかは非常に明確です。そうして、別のファンドを立ち上げることになりました。この組織は専門家によって一般的なファンドと同様に管理・運営されており、私たちは株主として距離を置いています。したがって、グロースキャピタルの出資先の企業がエイゴンと共同で事業を行っている場合であっても、資本関係がない状態でいられるのです。また、私たちはファンドを利用してこれらの投資先に自社予算を投じて融資をしません。これにより投資に費用対効果を求めて短期的な利益に固執するディスカッションを避けることができます。干渉を避けるため、株主のディスカッションを既存のビジネスと分けています。Aegon Growth CapitalのCEOであるギス・ジュケンは急成長の後エイゴンによって買収された、PEの出資先のトップに立ちました。彼自身、自己資本の成長にアクセスできることの利点と、出資に関するあらゆることを把握しています。」

質問者:既存プレイヤーが干渉し始めると本質的にシステム全体が機能しなくなるというのは興味深い教訓です…

マルコ氏:「私たちは『未来はどのようになるか?』と自問しました。私たちのような企業は内部で改革を進めることはできないと強く思います。イノベーションラボや人材の雇用に多額の資金を投入することはできますが、イノベーションはすでに外部で起こっています。そのため、私たちの会社の未来に直結するポテンシャルがある企業を見つけたら出資するでしょう。投資の過程で多くのことを学びました。例えば、50%以上の株式を所有している場合、私たちは会社をつぶすリスクがあります。これは少し皮肉に聞こえるかもしれませんが事実であり、苦労して学んだことです。ですから、私たちのグロースキャピタルは多くの場合20〜40%の株式を所有しており、中にはプライベート・エクイティとしての出資もあります。そして、出資先の企業が成長すればもちろんのこと、少なくとも良い起業家を支援するための投資決定を下したならば、私たちは大きなリターンを獲得する時が来るでしょう。」

質問者:つまり、本当に信頼している企業に投資することは、潜在的にエイゴンの未来に役立つということですね。そのポリシーは実際の投資にあたってどのような成果に繋がっていますか?

マルコ氏:「投資にあたって4つのセグメントに焦点を当てています。我々は、金融業界のバリューチェーンは完全に破壊されると確信しています。バリューチェーンの各部分について、それが本当に優れていれば未来にわたって存続します。ほとんどの保険会社は、バリューチェーンのあらゆる部分に強い訳ではないため、業務をアウトソーシングする必要があります。全て自社で対処しようと考えてはいけません。重要なのは「バリューチェーンのどの部分が最も重要か?」という問いです。顧客に最も近い、接点となる部分が最大の価値を生み出す可能性が高いと我々は考えています。そのため、グロースファンドの重点分野のうち2つは「デジタル/オムニチャネル配信と顧客エンゲージメント」「コンテンツマーケティングとプラットフォーム」です。さらに、ビジネスプロセスの最適化と自動化に焦点を当て、効率的な方法で顧客にリーチし、デジタルとデータを活用する新しい方法を決定し、顧客に適した製品を提供し続けています。私たちは資産運用と資産管理を担当しています。なぜなら、政府が後退している世界では、顧客が自分自身で多くのことをやらなければならないことが非常に明確だからです。」

質問者:2019年のDIAカンファレンスの主要なテーマの1つは ‘East meets West’ です。西洋と東洋とでお互いから学べること多いと確信しているからです。アジアの発展についてどのように感じていらっしゃいますか。

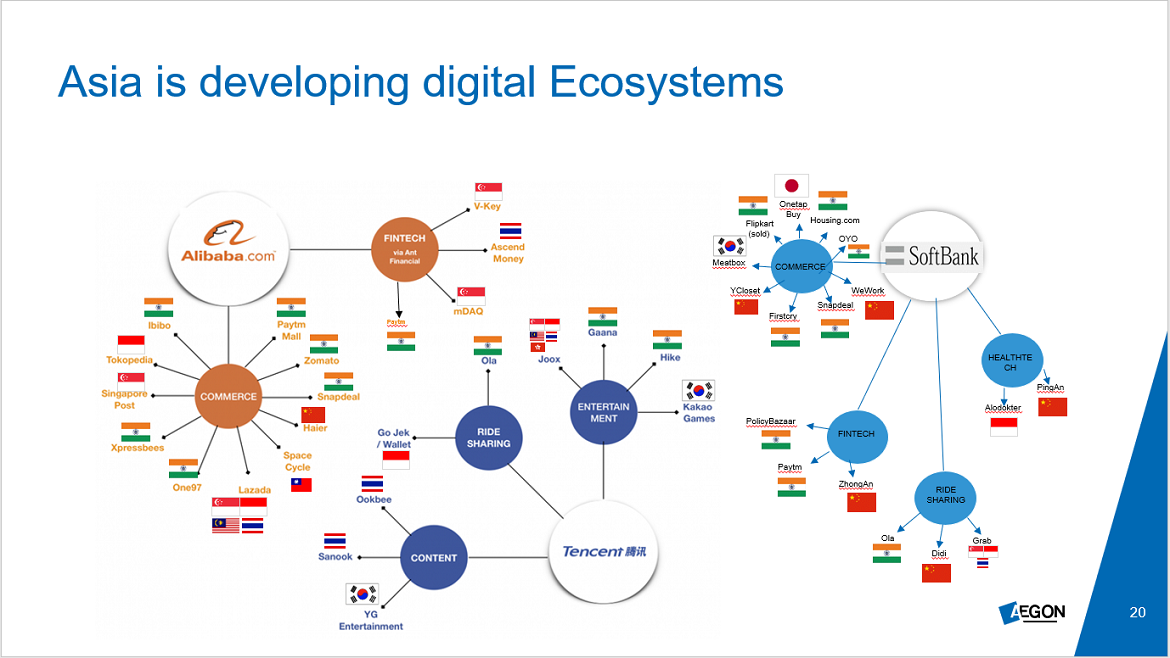

マルコ氏:「私は年に10回程度アジアに訪れる機会があります。毎回心を掻き立てる経験であり、帰るころには驚愕しています。他のどこよりもエネルギーが得られます!アジアの変化の速度について、ここヨーロッパとアメリカではアジアで起こっていることと比較して、遅れていることが否めません!彼らに取って食われないように注意する必要があります。確かに、アジアのプレイヤーはGDPRに縛られず多くの人々からデータを収集して利益を得ることができます。他にも私は我々が遅れをとっている理由についていくらでも言い訳はできます。しかし、本当の差別化要因は、彼らがたいへん起業家精神にあふれているところです。彼らは挑戦し、実行し、改善します。彼らの躍動からは本当にインパクトを受けました。領域の統合に関しても同じで、アジアのいたるところで見られます。アジアの大手テクノロジー企業が拡大し、巨大なエコシステムを構築しているのがわかります。良い例が、インドネシアの「バイク版Uber」であるゴジェック(Go-Jek)です。彼らのサービスを見ると、保険から銀行業まですべての機能を備えており、彼らが開発したGo-Lifeというアプリでマッサージを予約することまでできます!我々が彼らとチームを組んでいるように、ますます多くの既存プレイヤーが協業に取り組んでいます。インドについてもエイゴンは共同事業を進めています。なぜなら彼らこそが未来を示しているからです。アジアから多くのことを学べるというのは、もはや当たり前のことなのです。」

質問者:DIAコミュニティへ最後に何かありますか?

マルコ氏:「3つのポイントで締めくくりましょう。最初に、できる限りスタートアップと交流し、楽しんでください。DIA会議はそのためには最適な場所です。次に、保険の観点からのみ課題を検討するのではなく、周辺領域との統合を意識してください。私たちは金融サービスを提供しています。顧客は認可を持っている事業者か否かなど気にしてはいません。彼らは問題の解決策を求めています。最後に、旅をしてください!アジアから多くのことを学んでください!」

(注1)「Payment Service Directive 2」の略。欧州の決済サービスに関する法的枠組みのこと。

(注2)コア業務の自動化(Core)、関連領域における新規事業(Satellite)、FinTech系スタートアップへの投資(Universe)の3つの取組みのこと。

https://www.aegon.com/newsroom/news/2019/aegon-takes-core-satellite-universe-approach-to-digital-change/

原文は以下のリンクよりご覧になれます

https://bit.ly/2lIftcy